纸引未来讯 进入2019年以来,玖龙、山鹰、理文三大纸业巨头一直都在坚持涨价。不料风云突变,作为世界包装纸行业的龙头老大,产能占据中国包装纸产能四分之一强的纸业巨头的玖龙纸业却突然宣布将要全面降价,整体降价100~200元/吨。这是否意味着新一轮的市场调整将要拉开帷幕呢?

近期,玖龙纸业爆出消息,将对纸价进行100~200的降价调整,这一调整举措在3月12日开始执行。具体调整情况如下:玖龙牌牛卡和海龙牌牛卡优惠150,地龙牌牛卡和再生牛卡优惠100,芯纸50/70克优惠200,其他芯纸优惠100,涂布牛卡优惠200,其他牛卡价格不变。

回想前不久玖龙纸业在香港召开2019年中期业绩发布会时,张茵表示因上半年受中美贸易和环保政策影响,纸业需求和价格承压,除总销售额增加外,毛利润、毛利率均下降,净利更是大降48%,所以根据成品纸及原料的走势,由现在起成品纸应有200元的涨幅。涨价200元的消息刚放出十多天却又突然宣布降价200元。这一调整的选择也是令人颇为意外的。

但是联系当下的国内外市场情况,对于玖龙的这一举措虽属意料之外但也在情理之中。

今年开年以后下游需求不容乐观,加上贸易战导致一季度出口订单大量透支,很多厂家都是无单可做,各大造纸厂面临很大库存压力,甚至出现爆仓。2018年因为国内外市场大环境影响下,许多造纸厂一直处于停机状态,希望通过停机来保利润维护企业正常运转,虽然一直不停的停机,但是事实情况却是停机减少的产能幅度远远还赶不上需求萎缩的幅度,长期的停机给他们的损失将会更大,将会造成更大的资金损失,或将导致资金链的短缺以至于影响公司的整体运转。这种状况下使得各大造纸企业进退维谷,因此像玖龙纸业就被迫率先做出经营战略调整,试图通过战略调整扭转乾坤,改变企业运营困局!

其实玖龙并非没有降价空间的,近段时间,进口的美国瓦楞箱板纸废料离岸价不到400块钱,进口日废也跟着暴跌,拥有大量外废批文的玖龙等巨头利润空间非常可观。此处,当前进口纸价远低于国内价格。这段时间包括玖龙、理文在内的多家纸厂,都从海外调纸到广东来卖,迫使玖龙以降低应对进口原纸竞争。

综合分析玖龙纸业突然的降价行为可以看出,他们此次的降价调整的确也是必然之举,市场内外相逼,迫使他们不得不进行调整。而且,此次调整似乎暴露出玖龙在市场经营策略的战略调整,简单地说就是有一分赚一分,力保资金回笼,甚至实施零库存的战略,做出来就卖,卖不出去就降价,不管什么价一定要出掉。

但是照现在这种行情来看,即使纸厂进行降价,也不太可能引发下游行业的大量吃进。后续纸价走势将会如何?仍然不是很明朗!

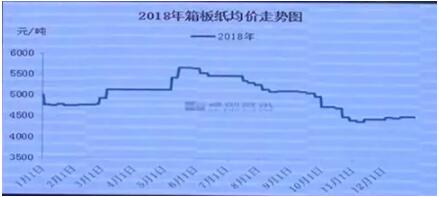

我们可以回顾2018年纸价情况:

2018年上半年箱板纸均价呈现先涨后跌走势,最高点出现在5月第2周为5660元每吨,最低点出现在1月第2周为4750元每吨,箱板纸均价累计上涨850元每吨,1月份箱板纸价格下滑100~400元每吨,然随着时起春节期间陆续进行停机检修,供应下滑,加之下游节前备货刺激低价显露上涨迹象,节后归来直至3月上旬在原料废旧黄板纸价格上行供需格外偏紧带动下,市场涨价声音此起彼伏,价格共计上调400~500元每吨,但在3月中下旬至4月底市场交投有所降温,5月初海关总署加强美废监管加速纸箱板纸价格上涨,中上旬的全国均价上涨850元每吨,涨幅达到19.68%,但因毕竟处于下游需求淡季,纸价下行压增加。于6月份开始,瓦楞纸市场受原料价格波动频繁和出口订单萎缩等因素的影响纸价进入震荡下行通道。

2018年下半年瓦楞箱板纸市场整体呈下行走势,11~12月迎来需求旺季,纸价小幅上涨50~150元每吨,下半年全国箱板纸均价最高点,出现在6月第1周为5640元每吨,最低点出现在11月,第2周为4393元每吨。下半年纸价跌多涨少的主要原因是下半年需求的减弱,我国出口订单减少等多方因素影响。

就小编分析来看,后续纸价还将会出现巨大波动。

参照2018年纸价市场情况可知,2019年纸价也将会持续动荡的局势难以改变。国内需求疲软以及出口订单减少的局面终究没有得到根本性的转变。

在经济全球化的趋势下,价格变动还将受到国家货币政策、以及国际汇率等多方面影响。就目前形势而言,仍然是稳健偏宽松的货币政策,物价上涨压力较大。再加上人民币汇率并不稳定,普遍认为估值过高,这也给市场带来上涨预期。

整体宽松的货币政策可能会刺激物价上涨,纸价也将因此水涨船高。人民币对美元汇率一旦回调,也将会直接导致纸价上涨。

总而言之,后续纸价不稳定因素远超供需范畴变动,年內仍不排除纸价大幅波动甚至大涨的可能。

市场如电,变幻莫测,纸业人且行且珍惜!

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP