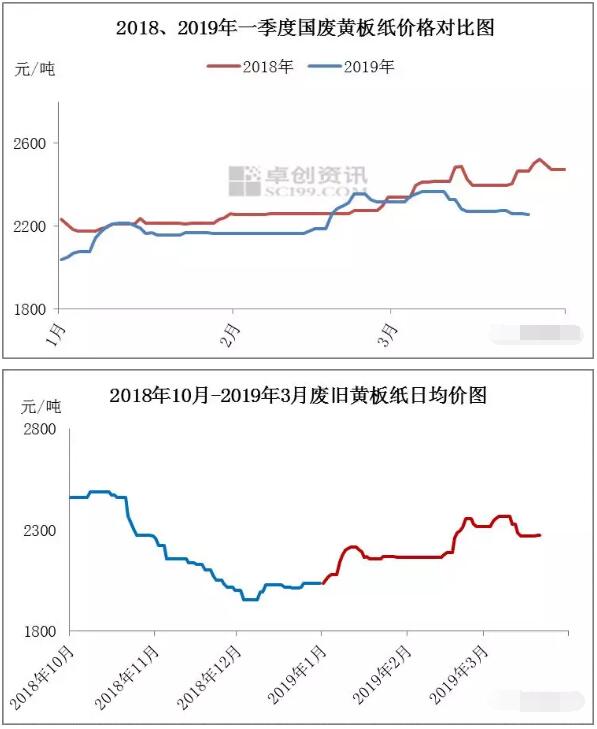

纸引未来讯 2019年一季度国废黄板纸价格震荡上扬。据监测数据显示,2019年一季度国废黄板纸均价2221元/吨,环比上涨1.83%,同比下跌3.48%。

一季度国废黄板纸价格延续了自2018年12月开启的超跌反弹走势,反弹的动力主要来自恐慌气氛的短暂修复。

一季度影响废纸市场价格走势的主要因素有所变化,但因箱板瓦楞纸供过于求的主线矛盾仍然有效,那么成品纸供需关系也成为限制废纸价格反弹高度的主要障碍。

一季度影响废纸价格的因素变化如下:

1、中美贸易争端。中美双方通过频繁接洽谈判,来修复贸易战的影响,可能表明中美贸易争端带来的负面影响已经失去扩大的动力,这对于废纸市场而言,将是不确定的、也暂不可触摸到的需求增加,因为修复贸易战的影响无疑是不确定的、漫长的。

2、固体废物进口管理制度改革。那么国务院提出2020年年底前固体废物实现零进口的目标,已经广泛传达至市场各个角落。政策的出发点是人民身体健康,所以这样的目标很难更改。本着政策的精神,2019年进口废纸数量仍将大幅减少。一季度,我们看到超大型纸厂一方面通过协会积极呼吁调整政策,另一方面加速开展废纸浆进口工作。这对于国废黄板纸价格是明显的利好,但其在一季度废旧黄板纸走势中兑现不足,主要是因为箱板纸、瓦楞纸需求不振,而且需求预期也悲观。

3、主流纸厂暂时放弃力挺废纸价格的操作。在春节假期前2周后3周的时段,配合成品纸短暂的销量提升,主流纸厂力挺废纸价格的主观操作也较为明显。但进入3月份,随着成品纸销量的快速下滑,主流纸厂及时终止了力挺废纸价格的策略,转而开启成品纸价格战。

4、山东博汇纸业75万吨瓦楞纸项目如期投产。博汇纸业自1月份开始大量储备废纸原料,一度促使废旧黄板纸市场价格小幅抬升。

5、增值税税率预期下调3个百分点。4月1日,增值税税率将下调3个百分点,因为纸包装市场处于买方市场格局,成品纸、纸板、纸箱销售环节均有积极让利促销现象。

6、进口成品纸数量同比大增。据海关数据显示,2019年1-2月箱板纸累计进口量为25.66万吨,同比增长39.99%;瓦楞纸累计进口量为10.39万吨,同比增长85.20%。

7、进口废纸浆数量同比大增。据海关数据显示,2019年1-2月废纸浆累计进口量为5.76万吨,同比增长414%。

那么总结一季度废纸市场运行情况,我们看到针对进口废纸减少预期,那么废纸浆进口、成品纸进口等修复方式正在快速兑现,这在一定程度上削弱了进口废纸减量的影响,另外,针对出口订单疲软、国内消费不振的情况,也在需求层面上修复进口废纸减少的影响。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP