从2017年开始,包装纸几乎每月必涨,以至于被包小编戏称为“姨妈涨”。在这一年涨价最疯狂的7-10月份,纸价无廛头地涨了不下20次,最多的一天甚至连涨三次。2018年,做着涨价梦的白富美纸厂持续撩拨,不料却屡屡被矮矬穷的市场冷落。

2019年,除了在2月底略微显露些许勃起之势外,此后市场一直萎顿得白富美们怀疑人生。

子规夜半犹啼血,不信东风唤不回。到了4月份,造纸厂仍然骚动不停,涨价函纷至沓来,其中不乏大型造纸企业,涉及瓦楞纸、箱板纸、白卡纸、白板纸等多项纸种。

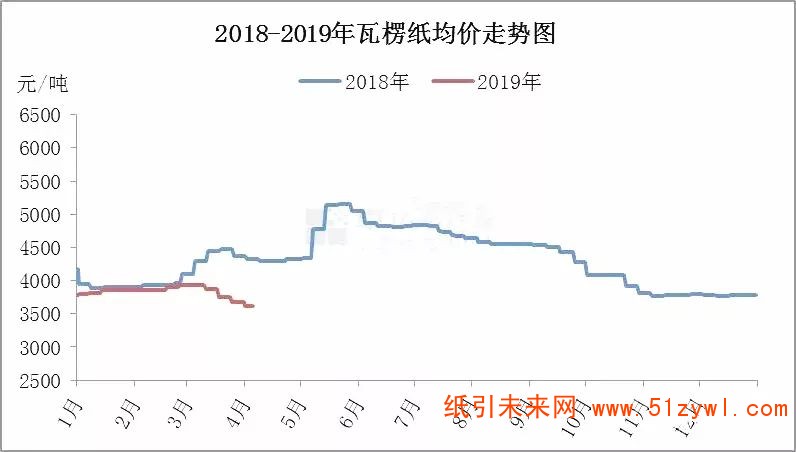

然而,越来越穷的市场似乎已经爱无力。今年一季度,瓦楞纸与箱板纸行情延续2018年的疲软态势,虽然业内出现了多次涨价呼声,但纸价不涨反降,呈现疲软态势。从卓创提供的数据来看,2019年一季度瓦楞纸均价为3845元/吨,较上一季度下滑3元/吨,环比下滑0.08%,同比下滑6.33%。根据卓创提供的数据,2019年一季度箱板纸均价4577元/吨,较上一季度下跌52元/吨,环比下滑1.15%,同比下滑6.44%。

(图片来源:卓创造纸)

自家男人如此不济,

即便是用抬高国废的方式,

白富美也未能挽回市场的雄风。

自怨自艾,辗转思服,

纸业白富美或许心想,

别人家的男人是不是雄赳赳气昴昴,

令人春心荡漾呢?

扯,别骚了!

让包小编告诉你吧,

别人家的男人也是垂头丧气,三过家门而不入。

据网上权威统计数据,金属包装材料也是一片哀嚎。以行业龙头奥瑞金为例,该企业主要产品三片罐主要原材料为马口铁,二片罐主要原材料为铝。马口铁(镀锡板)价格自18年7月起回落,当前价格为7200元/吨,同比下降9%;铝价自17年10月起进入下行通道,当前价格13260元/吨,同比下降11%。

那还剩一家呢?听说去年很多客户纸转塑,塑料包装市场是不是硬挺着呢?包小编遗憾地告诉你,现在的大当家并不是高富帅梁操唯,而是工作狂王抱墙。

另据网上权威统计数据,塑料包材市场绿油油油一片。2019年1-2月,塑料制品业汇总企业单位数15428个,亏损企业数3884个,利润总额100.96亿元,同比减少1.19%,其中:塑料薄膜制造业利润总额11.87亿元,同比减少4.85%;塑料板、管、型材的制造业利润总额22.11亿元,同比减少4.08%;塑料丝、绳及编织品的制造业利润总额10.23亿元,同比增加5.91%;日用塑料制品制造业利润总额23.54亿元,同比增加23.54%。

而考察过往的交易记录,PS、PVC、PET、PP、PC等材料跌多涨少,基本上呈现节节下滑态势。

OMG!!!

市场为何如此萎顿?

这种状况真是令人心迷意狂、魂魄飞扬呐!

所谓没有无缘无故的爱,也没有无缘无故的恨。市场产能增加与需求萎缩象两把利剑,一把悬在上游材料企业头顶,一把则插在包装印刷企业胸口。

以包装纸产业为例,2019年底,玖龙新增300万吨造纸能,产能将扩展至1800万吨/年;2018年,山鹰纸业原纸年产量高达460万吨,预计2019年华中造纸基地一、二期项目127万吨投产,届时年规划产能规模将接近600万吨。在2018年业绩说明会上,理文造纸CEO李文斌预计,未来公司总产能将达到668万吨。三家龙头包装纸企业产能合计3068万吨。

然鹅,市场需求却以不可思议的速度萎缩。包小编做了一组无法证伪,也无法求真的推测数据:2016年纸板消费量为4600万吨;2017年,包小编预估实际需求下滑15%,包装纸消费量降为3900万吨;2018年1-9月,纸箱产量下降28%,而第四季度虽然有出口订单透支、电商节、春节备货等有利因素,但订单却出奇地平淡,若按下滑28%计,则2018年的包装纸需求或已降到2800万吨。还不够三个大大分!

而在塑料包材市场,也重复着同样的故事。2018年1-10月国内塑料制品产量共计5813.3万吨,较去年同期降13.52%。但是,2019年1季度内蒙古自治区初级形态的塑料产量为190.07万吨,同比增长46.17%。2019年1季度辽宁省初级形态的塑料产量为93.71万吨,同比增长11.77%。

看到这些数据,

是不是整个人都不好了?

对不起,我的任性给大家添堵了!

情况如此糟糕,究竟该肿么办?

毫无疑问,市场如此萎顿,多是需求萎缩引发的。如果说需求是市场的血液,那么现在的市场正面临着严重的贫血。必须想办法为市场补充血液,并提高市场的造血机能,才能让市场重新雄起。

但纵观中国的居民消费市场,可谓有喜有忧。喜的是国家大幅减税为企业减轻了负担,有利于市场造血。但不利影响仍然很多:铁公基疯狂模式正导致居民消费大量失血,房地产泡沫令六个钱包纷纷倒下,安监环保关停让居民荷包日渐缩水,外单转移更是雪上加霜......

眼下的包装材料市场,干跌不止!!!需求什么时候能好起来呢???是持续减负,停止铁公基休养生息,对外扩大开放市场?还是维持现状,直到回到开放前呢?

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP