国际浆价自2016年起,经历了一段涨幅高且涨速快的时期。期间,国际浆价在全球主要市场创下历史新高。2018年7月之前,国际浆价在亚洲及欧洲市场呈现忽而走高,忽而持平的格局,但基本仍维持上升之势。8月国际浆价在亚洲市场终于出现大幅下调,主要是NBSK浆价下调,9月随即向上拉升,10月基本持平。至于欧洲市场在该段时间大致呈持平状态,北美市场上涨之势不变。

到了11月和12月,国际浆价在各主要市场再度出现大变化。在亚洲市场,长短纤浆价格均连月同步大跌;在欧洲市场则呈现小幅下跌;在北美市场则由小涨转为小跌,似乎开始有上涨无力的迹象显现。实际上,除了期货市场下跌外,亚洲的现货市场跌幅也非常明显;北美现货市场也呈现下跌。显然,国际浆价将近两年的上涨趋势在去年第4季度开始反转。

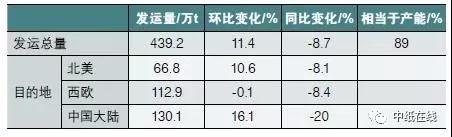

表1 2018年12月全球商品浆发运情况

表2 2018年12月全球商品浆库存情况

从表2数据可知,2018年底的国际商品浆库存明显增长,远超出长短纤浆的平均库存水平,也似乎说明市场需求偏弱。

今年1月,在以中国大陆为主的亚洲市场,浆价持续了去年底的下降趋势,其中NBSK浆的跌幅为40-80美元/t。短纤浆的报价则出现分歧,其中Arauco下跌30美元/t,新价650-655美元/t,但CMPC调涨20美元/t,达到715美元/t,几乎和长纤浆价格相近。更值得一提的是,巴西金鱼和Fibria合并为全球最大浆厂后(合计商品浆产能将达1,100万t/a,造纸产能140万t/a),已握有浆价主导权,其1月短纤浆报价为720美元/t,比CMPC更高。

业界分析,1月短纤浆报价的分歧,主要是浆厂对浆市走势看法不一致。对后市悲观者,认为中国大陆市场需求较弱,不如降价销售,尽快出清库存,可减轻压力。但也有浆厂认为,去年第4季度已经大幅下调浆价,尽管中国大陆市场现阶段需求低迷,且库存仍高,但已有巴西浆厂自今年起准备对中国大陆减半输出浆料,由此预期未来亚洲市场尤其中国大陆市场的纸浆供应量将明显减少,在供应萎缩下,有可能带动价格上涨。

另外,在欧美市场,1月浆价也同步下调,每吨下调约30美元。其中,北美市场NBSK新价约1,400-1,410美元/t,LBKP约1,160-1,170美元/t,LBKP约为950-960美元/t。

2月因适逢中国春节假期,浆市需求仍弱,因此有浆厂宣布长短纤浆价格基本持平,但依然有供应商对中国大陆市场报价上调20美元/t。欧美市场浆价维持小幅下跌,主要也是受到中国大陆市场需求低迷的影响。

市场人士观察,目前中国大陆市场商品浆需求仍处于低迷阶段,而且纸浆库存仍处高位。在此情况下,预计未来两三个月内浆价不会出现大起大落。相对的,在前述巴西浆厂决定于今年将中国大陆供应减半的情况下,已出现后市供应量减少的预期心理,浆厂有可能努力支撑市价。一般认为,未来数月浆厂可能采取以量制价策略。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP