据公开资料显示,该公司成立于2003年,拥有现代化厂房面积达30000平米,总投资5000万元人民币,是一家专业化生产瓦楞纸板、纸箱的大型企业,市场辐射江浙沪地区。

此份停业通知一出,不少业内人士都在朋友圈进行感怀。一是有些“兔死狐悲”的感觉;二是该公司的停业,在某种意义上也反映了纸包装企业在当前形势下的艰难处境。

众所周知,自2017年纸厂疯狂涨价以来,下游纸包装企业行业的生态遭到巨大冲击。一方面,纸板厂与纸箱厂多年来的互信、互惠、互利的合作关系出现裂痕;另一方面,部分包装企业误判形势,扩建产能,加剧了市场竞争。

再加上大量终端用户弃纸包装改用塑料包装、循环箱,以及2018年中美贸易关系激变,整个纸包装行业面临着需求下降的不利情况,纸包装企业企业也就负重前行。

根据国家统计局数据显示,2006-2010年,纸制品产量连续5年高速增长;2011年产量首次下降后,2012-2016年产量又连续五年逐年递增;2017-2018年,产量又开始下降。

2006-2018年中国机制纸及纸板(外购原纸加工除外)的产量及其增长情况

同时,根据慈溪一家专做外贸纸箱的工厂在中国进出口商品交易会(广交会)前夕的反馈,往年源源不断的打样需求,今年变得寥寥。而新客户增长,更是基本停滞。

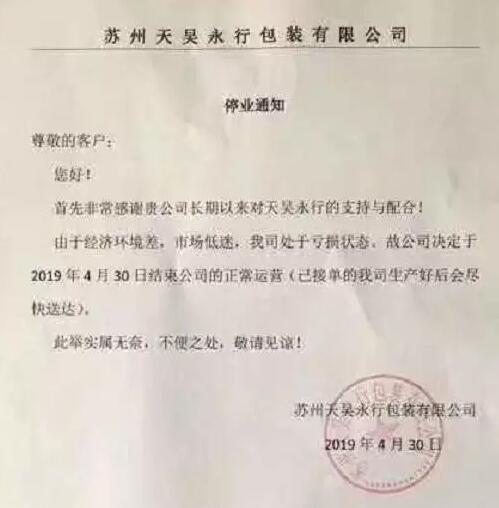

如今到了2019年,市场形势仍未有明显好转:开工率低,低价抢单现象频发,大多数纸包装企业企业出现亏损。而此次苏州某公司宣布停业,实际上也是当前行业不利形势下的缩影。

不过对于未来,纸包装企业也不必太过悲观。目前中国的纸包装产业主要集中于长三角、珠三角、环渤海等沿海地区,而内陆地区还有待开发。如果将过剩产能向内陆地区迁移,未必不是一条出路。

2011年和2018年中国各省市机制纸及纸板(外购原纸加工除外)产量对比

并且,目前也有不少企业和组织在寻求破解之道。有推出多种服务模式,为行业建立良性发展生态圈的;有开展2.5工厂模式,倡导共享工厂和产销分离的;有利用互联网模式,开启纸板团购的;有永不碰终端客户,免费帮助纸箱厂加工纸箱的……

因此,尽管纸包装产业的需求在2018年出现罕见的断崖式下跌,但经济终会回暖,市场需求也会回升,纸包装企业也在思索前进的道路,相信用不了太久,合理利润就会开始回归。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP