瓦楞纸箱生产流程为:箱板纸/瓦楞原纸→瓦楞纸板→瓦楞纸箱。瓦楞及箱板纸主要用来制作纸箱,下游快递业务量的快速增长将带动纸箱用纸---瓦楞及箱板纸的需求景气度上升。

(一)纸箱用纸—中国瓦楞及箱板纸行业发展现状

瓦楞及箱板纸是做瓦楞纸箱的最主要原材料。瓦楞纸是构成瓦楞纸板波纹状中芯所用的原料纸,主要用作瓦楞纸板的瓦楞芯层(中层),对瓦楞纸板的防震性能起重要作用。箱板纸又称牛卡纸、牛皮卡纸、挂面箱板纸、再生箱板纸等,是纸箱用纸的主要纸种之一,箱板纸主要是与瓦楞纸芯粘合后制成瓦楞纸箱。瓦楞纸箱主要用来包装家用电器、日用百货、针棉织物、文化用品、中西成药的外包装等。

2014-2016年三季度瓦楞纸及箱板纸市场价格波动空间不大,其中瓦楞纸在2500-2800/吨之间震荡,箱板纸在3100-3500/吨波动。而自2016年四季度开始瓦楞及箱板纸市场波动明显,2017年纸价达到历史最高点。进入2018年瓦楞纸市场运行相对平稳,据统计数据显示,2018年全国瓦楞纸均价为4324/吨,同比上涨6.45%;全国箱板纸均价为5010/吨左右,同比上涨5.94%。

2014-2018年瓦楞及箱板纸行业基本呈现供大于求状态,但供需平衡差相对不大。但受原料废纸政策及出口贸易受阻等多重因素影响,2018年瓦楞及箱板纸市场供需平衡差较2017年有所增大。供应方面,2018年中国瓦楞、箱板纸主要产品总产量将达到4300万吨左右,加上进口原纸和库存数量,2018年总供应能力达到4800万吨左右,较2014年下滑2.4%。需求方面,2018年中国瓦楞、箱板纸下游需求量在4600万吨左右,较2014年下滑2.6%。需求下滑的幅度大于供应增速,故瓦楞及箱板纸供需关系逐渐转到供大于求,行业供需压力增加。

(二)快递行业带动瓦楞及箱板纸需求纸企原料回收及成本控制问题凸显

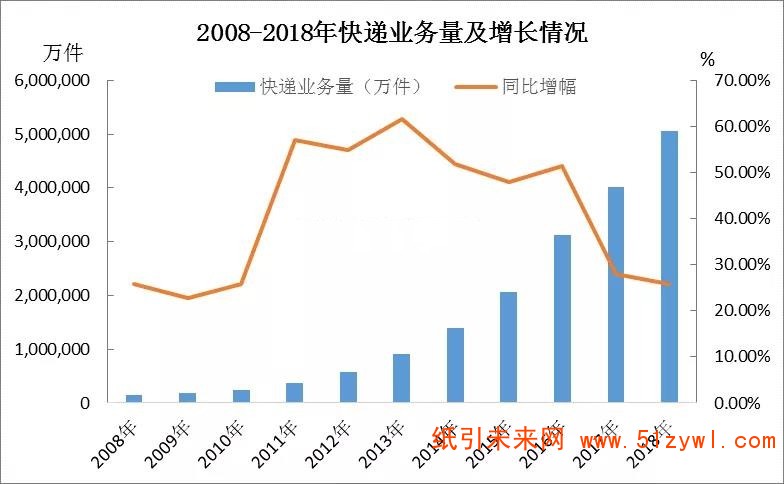

2008年以来,快递业务量每年增速维持在20%以上,2008-2018年的CAGR高达42.02%!2018年快递包裹突破500亿件,包装箱用量约143亿个,据《造纸工业协会白皮书》数据显示,约折合用纸量100万吨,占瓦楞及箱板纸产量的2.3%左右。目前中国快递进入一天10亿新时代,快递包装行业迎来重大机遇,并且随着后期快递包装行业的发展,瓦楞及箱板纸需求景气度料将继续上升。目前的包装形式分为纸包装、金属包装、玻璃包装、塑料包装等。其中,以瓦楞纸箱为主要构成的纸包装产品由于拥有良好的物理机械性、可回收性、印刷适应性、经济实用性和环保性等优良特性,使用范围越来越广。

瓦楞纸箱具有强度适宜、轻便减震、耐冲击耐摩擦、可折叠、可自动化装箱、干净和安全清洁卫生、易于堆放,有印刷和商品宣传功能、价格便宜的优点,随着互联网及电商平台的发展,瓦楞纸箱的优势越来越突出,毋庸置疑,对纸箱用纸---瓦楞及箱板纸的需求量也有一定的带动作用。

瓦楞及箱板纸的最主要原料是废纸,随着国家环保部门严控外废进口政策以来,外废进口量大幅减少,据监测:2018年中国废纸进口量在1703.31万吨,同比减少33.77%,且2019年料进口量仍持续下滑。国废黄板纸受需求增加影响,价格波动频繁,纸厂对原料的风险控制加大,纸企盈利能力受到更大挑战。

另外,随着快递对瓦楞及箱板纸的需求增加,纸箱用纸的回收再利用问题也比较凸显。目前外废进口难度提升,不仅造成国内废纸供应量的减少,也对废纸供应的“质”形成较大冲击。量的减少,或将继续推涨国废价格。而“质”的下降,则要求国内纸企不仅要寻求其他渠道来弥补外废减少带来的影响,更加要提高国内废纸回收利用率,严控国内废纸的回收质量。否则,国内成品纸的竞争力将进一步减弱,成品纸进口替代将大幅增加,对我国造纸行业产生更大冲击。

导语:电子商务平台的迅猛发展带来了快递业务的大幅增长,2018年快递包裹突破500亿件,消耗包装箱约143亿个。中国快递进入一天10亿新时代,中国快递业的繁荣,为纸包装行业带来了较大的发展机遇。虽然目前纸企原料回升及成本控制风险仍存在,但由于纸包装具有环保、可回收、印刷效果好等优点,加之国家政策对环保、可循环利用方向的侧重,未来纸包装在快递行业的发展空间仍可期。

瓦楞纸箱生产流程为:箱板纸/瓦楞原纸→瓦楞纸板→瓦楞纸箱。瓦楞及箱板纸主要用来制作纸箱,下游快递业务量的快速增长将带动纸箱用纸---瓦楞及箱板纸的需求景气度上升。

(三)未来快递行业蓬勃发展瓦楞及箱板纸消费预期仍呈增加趋势

电子商务平台的迅猛发展带来了快递业务的大幅增长,也为纸包装行业带来更大的机遇,对纸箱用纸—---瓦楞及箱板纸需求量的带动作用也将愈加明显。

据统计,2018年全国快递业务量达到5050,000万件,同比增幅在25.8%,其中消耗包装箱约143亿个,中国快递业的繁荣,也极大地带动了纸箱用纸—瓦楞及箱板纸的需求用量。

自2016年以来,快递行业增速虽有所下滑,但整体仍保持在20%以上的增速。按照23%的同比增速计算,2019年快递业务量料将达到6200,000万件,加上国家往环保、可循环利用方向的侧重,纸包装具有塑料、金属包装等不可替代的优势及特点,未来瓦楞纸箱的发展空间仍可期。当然,目前纸价波动频繁,下游快递包装行业也面临成本控制风险增加的问题。按照目前的供需基本面情况来看,纸箱业务量发展增速料将有所放缓,但短期增加趋势尚难改变。综合来看,预计2019年快递行业料将带动用纸量115万吨左右,同比增幅约15%左右,替代包材和成本频繁波动带来的风险成本上升因素均考虑在内。

(四)未来中国瓦楞及箱板纸行业供需平衡分析

近期来看,据不完全统计,2019年瓦楞纸及箱板纸行业新扩充产能在500万吨左右,将对市场形成一定的供应压力,行业供需矛盾将进一步加剧。然而,受政策因素影响,瓦楞纸及箱板纸成本压力不减,瓦楞纸及箱板纸价格或仍在中高位水平运行。

长期来看,2019-2023年瓦楞及箱板纸行业供需压力或先增后降。据统计数据显示,未来瓦楞及箱板纸计划新增产能在2200万吨左右,但受行业前景发展、企业建设资金及审批流程等不确定因素影响,实际投产产能约在1300万吨左右。下游需求方面平缓增长,预计年均增长率在2%-3%。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号