纸引未来网讯 随着春季招标季的结束,夏季的来临,文化纸通常从6月份开始进入相对淡季,但是受生产成本的上涨,去年底价格超跌等因素的影响,今年文化纸一反常态,在5月底、6月仍然启动了一轮涨价潮,亚太森博、太阳纸业、晨鸣纸业、APP等主流纸厂相继发布涨价通知。这轮涨是否具备落实的条件,价格会不会出现2018年10月的情况,我们共同分析一下当前的市场情况。

一、纸张供应减少

国内:纸厂停机有所改善,但是由于检修和环保的原因,5月市场减少供应6万吨左右。CM的纸机已经于4月重新开机,5月继续保持开机,但是对市场没有更多的量释放,而且市场供应依旧紧张。

国外:美国GP的3月初关停64万吨的文化纸产能,APP印尼计划关停80万吨产能,目前已经关停15万吨,未涂布纸进口到中国的量急剧下滑。

然而由于2019年国外价格高于中国,导致双胶纸出口有所增加,出口订单的超接让本来的国内市场供应更加紧张。

二、纸张需求增长

2018年造纸协会数据显示未涂布纸表现良好,稳定增长,在其他纸种表现疲软的时候,未涂布文化纸的消费量逆势上升,需求持续增长。

招标进入供货期,由于出版季招标刚过,各厂的出版订单开始陆续交货,需求集中释放。

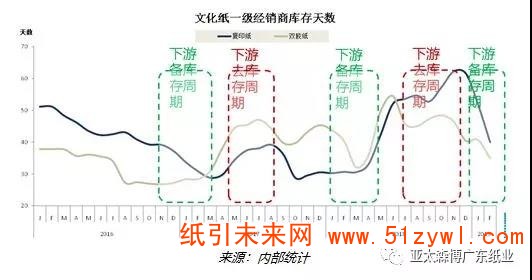

三、库存低位

1.纸厂库存低位:纸厂由于一直供应紧张,纸厂库存从2018年底的高位,已经回落到不到半个月的库存水平,目前仍处于供不应求的状态。

2.经销商库存低位:经过2018年底的库存消化,经销商库存下滑较快,而且纸厂一直供应不足,导致补库无法完成,库存始终处于低位,相比2018年底的水平下降半个月到一个月。

四、贸易摩擦影响

贸易战对文化纸的影响微乎其微,2017年美国出口到中国的未涂布纸3300吨左右,2018年5000吨左右,2017年中国出口到美国的未涂布纸2300吨,2018年1700吨左右,中美之间未涂布纸的进出口量已经非常少了,关税的增加即使影响进出口量,由于体量较少,对市场影响不大。

五、结论

纸厂刚从亏损的成本线边缘开始恢复,2019年价格反弹幅度相比2018年底也就500元/吨,进一步价格落实上涨有支撑。

双胶纸近年用途开始增多,除了传统的教辅教材印刷外,工业用途、宣传单页等逐步增多,尤其2018年市场需求超出预期。目前整体需求依旧良好,部分低克重的产品如65克缺货明显,经销商依然看好该市场。新增产能尚未对市场产生冲击;供需关系良好,纸厂持续喊涨,预计本月新接订单价格维持基本稳定的基础上会继续小幅度上浮。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号