6月14日,玖龙纸业召开股东特别大会,董事长张茵女士在会后向场外记者表示,即使在当前复杂的行业和国际金融环境下,玖龙纸业作为龙头企业,仍然具有业内一流的抗风险能力。

而当记者问及下半年公司的纸类产品价格会否好转时,张茵认为,下半年纸价仍难言乐观,但是产品原料价格也会有相同幅度的下跌。换而言之,行业景气度下滑,纸价和废纸价格在下半年大概率会出现同步下跌的情况。

实际上,自步入2019年以来,纸价和废纸价格就失去了昔日高高在上的姿态,“炒房不如炒纸”的言论也逐渐消散,无论是上市纸厂还是中小纸厂,无论是纸企上游的打包站还是下游的包装企业,都面临着需求寡淡、订单下滑的窘境。

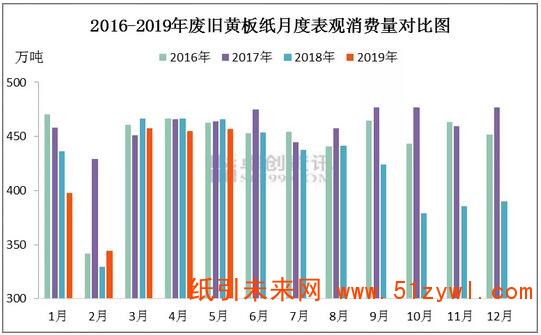

以废纸价格为例。2019年1-5月份,废纸价格先扬后抑,从2500元/吨以上的价位跌落至2000元/吨上下,其中的原因主要是受需求压力所致。

一方面,废纸消费量同比下降。2016年以来,对比春节后3月-5月废纸月度表观消费量来看,2019年数据有明显下滑。据卓创资讯统计数据显示,2019年3-5月,废纸总消费量同比下降2.10%。

从监测市场表现来看,废纸消费量同比下降的主要原因是成品纸需求的减少,次要原因是成品纸和废纸浆进口量的增长。而成品纸需求之所以减少,一是因为成品纸投机需求的退场,二是因为成品纸刚性需求的下降。

另一方面,纸厂废纸库存水平下降。2019年,即便是在外废进口快速减量的背景下,纸厂常备废纸库存水平仍低于2018年。据卓创资讯监测数据显示,2019年3-5月,纸厂废纸库存水平同比下降20.93%至6.80天。

在以上背景下,成品纸利润持续下移。2019年3月份以来,国内瓦楞纸毛利率运行区间为7%-12%之间,纸厂生产经营压力较大,国内包装用纸企业生产步入困境。这也是玖龙纸业认为下半年纸价难言乐观的直接原因。

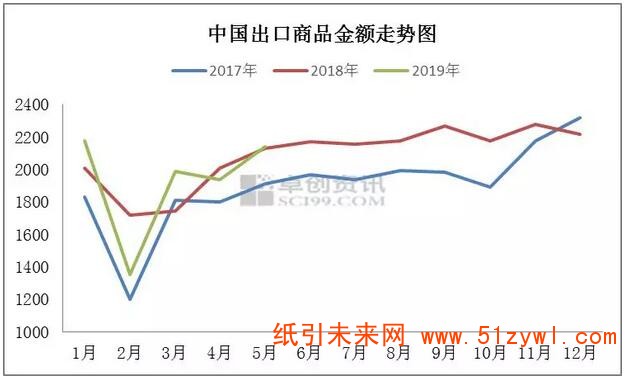

不过从长期来看,中国经济稳中向好局面未变。2019年1-5月,中国出口商品总额为9583亿美元,同比增长0.4%。

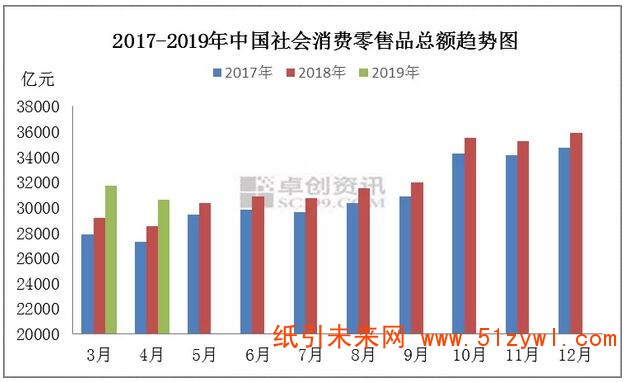

同时,国内消费逐年稳步增长,2019年1-4月,社会消费品零售总额累计增长8.0%,延续了长期以来的增长势头。

因此,就当前甚至就下半年而言,需求减量仍是纸业市场的主旋律,废纸打包站、纸厂、包装企业等纸品产业链上下游企业都会面临较为严峻的困境。

但从长期来看,中国经济的持续稳中向好,可能会促使纸业市场的景气度在未来几年得到回归。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP