2019年经过了两个月的平稳期,市场再次步入涨价的节奏,为何在这个时间再次发布涨价通知,市场进入旺季了吗?产品供不应求了吗?渠道库存不足了吗?这一系列问题不断敲打着纸业内的人士,到底这轮涨价具备了怎样的可能性……

.jpg)

一、纸张供应减少

山东某厂的机器已经于5月正常开机,但是市场供应依旧偏紧,8月中旬台风“利奇马”对山东的纸厂造成的损失巨大,山东两家较大的纸厂因为台风的影响出现停水停电的状况,纸机也停机,造成产量明显下降。

2019年初生态环境部召开会议,全面启动第二轮例行督察。从2019年起,用三年左右时间完成第二轮中央生态环境保护例行督察,再用一年时间开展“回头看”。

在第二轮督察中,将适当拓展督察范围,将有关部门和企业纳入督察对象。环保的力度一直没有放松。由于第二轮环保等方面原因7月文化纸厂减少产量供应6万吨左右。

2019年未涂布纸进口量下滑明显,截至6月未涂布纸进口同比2018年减少42%,进口的减少造成国内供应进一步紧张。

然而由于2019年国外价格高于中国,导致未涂布纸出口有所增加,出口订单的超接让本来的国内市场供应更加紧张。2019年1-6月未涂布纸出口略有增加。

二、纸张需求增长

目前双胶纸市场相对稳定,纸厂和经销商出货价格都比较平稳,9月是文化纸的传统旺季,随着2020年春季教材的招标工作陆续开展,印厂将在出版社订单加持的提前下,增加文化纸用纸的采购量,对双胶纸市场形成利好。

三、库存低位

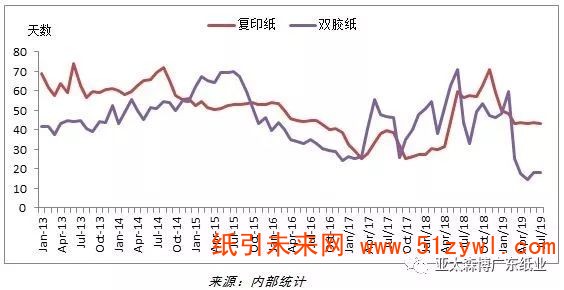

1.纸厂库存低位:纸厂由于一直供应紧张,纸厂库存从2018年底的高位开始逐渐回落,7月主流纸厂库存已经降低到10天左右,目前仍处于供不应求的状态。

2.经销商库存低位:经过2018年底的库存消化,经销商库存下滑较快,而且纸厂一直供应不足,导致补库无法完成,库存始终处于低位,进入2019年经销商库存持续下降。

四、结论

2019年第二个旺季周期已经来临,招标季的来临挤压社会单的供应,双胶纸始终供应不足。双胶纸近年用途开始增多,除了传统的教辅教材印刷外,工业用途、宣传单页等逐步增多,尤其2018年市场需求超出预期。

纸厂和渠道库存处于低位,无法大批量补库。虽然山东某厂的新增产能,但是供应有限,尚未对市场产生冲击;供需关系良好,纸厂本轮宣布涨幅100元/吨,预计本月新接订单价格维持基本稳定的基础上会小幅度上浮。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号