2019年第四季度的包装纸涨价潮持续时间之久,上游纸厂行动之一致,再一次超乎纸包装业的预期。对于这一轮又一轮的涨价,纸厂给出的理由是成本上涨,证券人士认为是行业周期拐点,而部分纸包装印刷人士则认为是上游纸厂的一致行动,目的在于扳回前三季度的劣势,收割下游行业,过一个肥年。

在上游纸业与下游包装业之间互信度越来越差,国内通胀压力越来大的情况下,2020年的包装业将更加动荡不安。

熟悉的味道,包装纸再现停机涨价潮

“今年9月份以后的提价函基本都是有效的,价格都能顺利落地,现在的库存又到了一个比较低的位置。”有纸业人士告诉记者。

这个月的涨价函与以往不同,基本没有给下游过多的反应时间,从下函到提价,最短的只有一天时间。而此前从出函到落实新价格,基本有一周以上的缓冲时间。这也让下游客户见面寒暄从“吃了吗”变成“囤了吗”。

“想屯,又不敢屯。”一位下游包装从业人员向记者倒苦水:“瓦楞纸价格变化太快,现在不多屯点,怕后面更贵。买多了又怕价格跌下来,但现在每次订货都比以前要的多了点。”

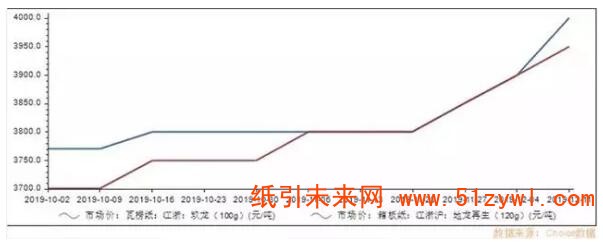

注:江浙沪地区瓦楞纸、箱板纸10月1日至今价格走势

在上一周,玖龙纸业、山鹰纸业等大型纸企对自家牛卡纸、瓦楞纸提价50-100元/吨,这几家纸业巨头上一次提价时点在于本月初,提价幅度与本次相似。小幅度、高频次,这是目前纸厂主流涨价的方式,记者发现,有不少纸厂一周内提价两次,最高的单次涨幅达到200元/吨。

与以往的套路如出一辙,与涨价函同时出现的还有停机函。山鹰纸业12月10日放出春节停产检修计划,公司位于国内五个生产基地的15台纸机将在明年1月20日至2月15日期间轮停4-20天。此前,玖龙、理文均公布了春节停机计划,停机时间、影响产能与山鹰纸业相似。从以往规律来看,涨价函、停机函一起出现,会让价格更稳定,新价格的延续性也会更久。

证券人士:周期拐点将现?

起于2016年底,瓦楞纸价格一年翻三倍的行情,将整个造纸业带火了,究其根由是彼时环保风暴造成的产能不足,加之国家限制废纸进口,致使原材料端成本抬高。

如今低库存、成本压力增大又摆在了纸企面前。2020年底前国家计划清零外废进口配额,原材料稀缺再度成为纸企共识。

上游成本端,11月开始国废价格出现上行趋势,本周废纸收购价格虽有小幅下滑,但纸厂却一直在提升废纸品级,绝大多数纸企表示只回收纯干货,水分超标、垃圾超标拒收,质量不达标将对供货商进行扣点。

中泰证券在研报中表示,当下时点纸周期类似2016年底造纸周期开启逻辑。库存周期方面,各大纸种库存均处于低位,原材料库存增速转为向上,表明主动去库存阶段结束,行业进入被动去库存阶段。

纸包装人士:纸厂收割下游过肥年

对于第四季度的涨价,行业外人士通常将其归咎为成本增加与原材料紧缺,但这个分析却无法解释为何今年前三季度纸价为何一直跌跌不休。因为需求不足,包装纸长期处于供大于求的不利局面,导致包装纸龙头连续一次下调纸价,以求用降价换取订单,同时藉以清洗中小造纸产能。

但降价策略也给负债率高企的上游造纸业带来了诸多不利因素。据国家统计局统计数据,2019年1~9月规模以上造纸企业主要经济指标间接地揭露了这一波涨价潮的原因。

1、主营业务收入下降11.8%。2019年1~9月全行业完成9775亿元,比去年同期累计数据减少803亿元,下降7.6%。其中造纸业完成5602亿元,比去年同期数据减少249亿元,下降11.8%。

2、利润总额下降41.3%。2019年1~9月全行业完成437亿元,比去年同期累计数据减少154亿元,下降26.0%。其中造纸业完成217亿元,比去年同期数据减少153亿元,下降41.3%。

显然,营收与利润的大幅下滑对负债率偏高的造纸行业来说,无疑是勒在脖子上的一根绳索,长期这样发展下去,企业现金流有崩断的风险。

进入猪年的收官阶段,已经将中小纸企基本虐残的造纸巨头们便开始了年终大反攻,从9月份开始,几大包装纸巨头以不可遏制的态势发起了一轮又一轮的涨价潮,尽管下游的纸包装企业在终端客户的施压下竭力抵抗,但纸还是要买的,当包装企业放弃抵抗后,涨价潮便汹涌而来。

因此,今年四季度的包装纸涨价潮,与2016年的纸荒并不相同,相反,它却与2017年的纸价疯涨有异曲同工之妙。不过,这一波涨价潮,也予以下游纸包装印刷业重重一击,纸板行业苦不堪言,纸箱厂一年希望化为泡影。

2020年,包装业将向何处去?我们不得而知。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP