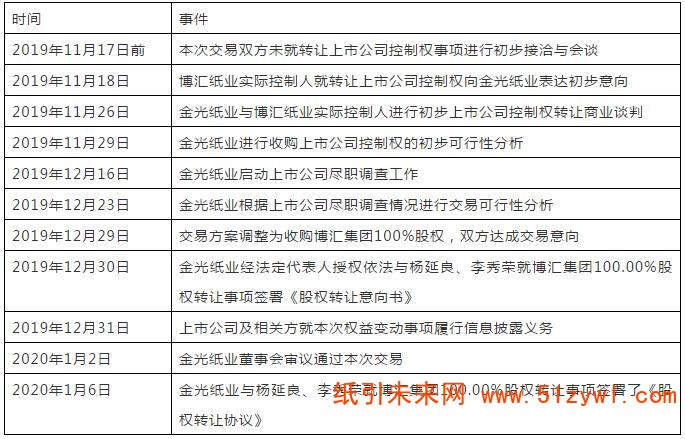

股权受让的具体开始时间,主要进程

与外界普遍认为金光纸业主动收购博汇不同,公告中透露最早寻求转让的反而是博汇纸业的实际控制人。

公告中提到:近年来,博汇集团由于快速的产业规模扩张,导致债务水平不断升高,营运资金压力进一步加大。为降低企业运营风险,2019年11月18日以来博汇集团主动寻求控制权转让机会。上市公司实际控制人对于金光纸业在管理经验、产业规模和资金实力等方面持较为肯定和认可的态度,为进一步提升上市公司的经营效益和业绩能力,上市公司实际控制人杨延良先生及其配偶李秀荣女士与金光纸业签署《股权转让意向书》,拟转让其所持博汇集团100%的股权。

从时间表来看,控制权的交易是从11月18日博汇纸业主动联系金光纸业后才开始发生,从11月26日开始商业谈判,到交易标的改为博汇集团,再到签署《股权转让意向书》,仅用时一个月的时间,可见买卖双方都是诚意十足,卖的真想卖,买的也着急买。

金光纸业为何要买下博汇?

在初期购买博汇纸业股权时,金光纸业曾表示不谋求公司的“控制权”,但最终却收购了集团的全部股份,收购是否与宁波亚洲前期公开声明前后矛盾?在公告中,金光纸业也详细解释了为什么要买下博汇:

博汇纸业主营业务为胶印纸、书写纸、包装纸、纸板、造纸木浆的生产及销售。本次交易目标是将博汇纸业打造成为全球领先的工业包装纸企业。通过本次交易,博汇纸业将成为金光纸业战略性布局工业包装纸的重要一环,有利于充分发挥各自能力优势和资源优势,实现优势互补,进一步推动双方在造纸领域方面的共同发展,有助于提升整体实力。

本次交易完成后,金光纸业将成为博汇纸业的实际控制人,有助于优化上市公司的股权结构,提升产品的市场竞争力及盈利能力,从而保护广大中小股东的利益。

金光纸业不差钱

在回复公告中,还有一项重要的内容就是收购资金的来源。根据博汇纸业实际控制人杨延良先生及其配偶李秀荣女士于2020年1月6日与金光纸业签署的《股权转让协议》,本次股权受让涉及上市公司资产的每股转让价格为5.36元,共计受让385,496,958股,所需资金总额为人民币2,066,263,694.88元。

基于要约价格为5.36元/股的前提,如果持有本次要约收购涉及股份的博汇纸业股东全部预受要约,本次要约收购所需的最高资金总额为人民币3,666,124,497.36元。

这少则20.66亿元,多则36.66亿元的资金由何而来呢?公告中提到本次股权受让及要约收购的资金全部来源于金光纸业自有资金。公告中显示了金光纸业最近一年及一期合并口径的财务概况:

金光纸业在2019年三季度末,资产总额超过1750亿元,营业收入479.3亿元,净利润23亿元,资产负债率62.21%。不难看出,金光纸业的规模实力和资金情况是十分雄厚的,收购博汇纸业不是难事。但是通过对比其他几家A股较大的造纸上市公司来看金光纸业也有隐患,以下是截止到2019年三季度几家造纸上市公司的财务数据,可以看到,金光纸业虽然营业收入和净利润都遥遥领先,但净利率并不高,反映企业的盈利能力并不突出。收购了盈利能力相对更差的博汇纸业后,能否实现规模效益的增长,对金光纸业将是一个考验。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号