纸引未来网讯 2月10日,全国已经有不少地区逐步复工。读过前面文章的数据资料,想必读者们对于当前包装行业形势有了一定了解。但对于后期行业走向怎样,前面的文章还没有完全讲清楚。本篇文章将为大家对疫情影响后造纸行业的局势与走向进行分析。一家之言,有不当之处还请指教。

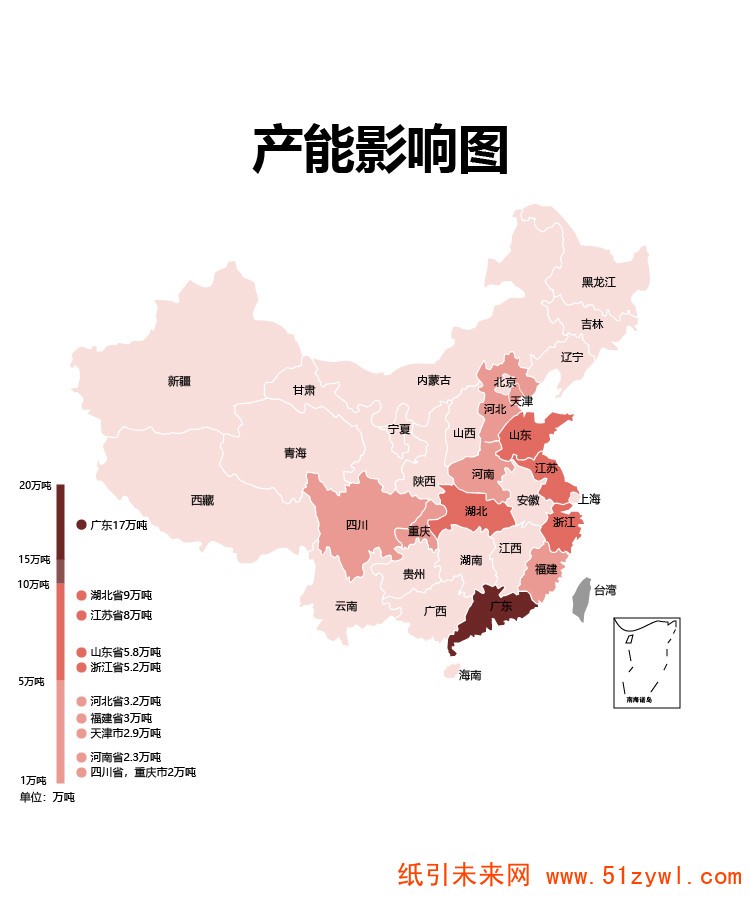

我们先来看一张图。

(数据来源:卓创资讯 三级厂联盟制图)

这个是受疫情影响的造纸产能分布图。由于疫情影响,许多造纸厂都处于半停工状态。然而,对于企业个体来说,受疫情影响程度是不一样的,中小型纸厂停工情况比大纸厂更严重。

节后供需失控,纸价面临上涨

目前行业内普遍认同的一个观点是,开年后原纸一定会涨价。

由于疫情带来的交通管制,整个包装产业链的物流运输系统都不同程度的受到影响。而对造纸厂来说,就算生产一直进行,原纸库存充足,短时间内想要满足下游恢复生产的需求也非常困难。

而从下游(特别是纸板厂)库存来看,也是普遍不足。2019年第四季度,纸价一月数涨,整个行业营收和利润达到全年最好水平。但需要注意的是,基于对第六波涨价结果的判断,许多纸板厂对于纸价认为已经到了高点,增长潜力已经很少了。因此,许多纸板厂的原纸跨年库存数量都比较谨慎。

这种情况在中部省份比较严重,江西、湖北、湖南、四川等省份已开工地区都有二级厂不同程度的表示过原纸不足。短暂的“纸荒”已经形成,而开年后的纸价上涨也是板上钉钉。

当然,只要物流系统恢复正常运作,这种困局要解决起来并不算难。

造纸格局失衡,疫情加速行业整合

真正可能对造纸行业后期造成影响的,是旧的势力平衡被打破后带来的行业洗牌。

我国造纸业集中度偏低,有大量中小落后产能等待淘汰,集中度的提升提升空间很大。虽然各大造纸巨头努力扩建新的产能,但大体上造纸行业的整合速度仍然很慢。

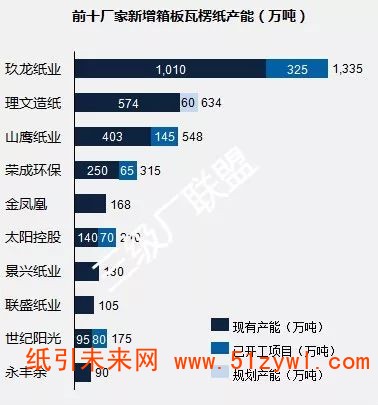

2019年前十厂家新增产能

而疫情将加快行业集中度提升的步伐。

有一种普遍的观点认为,造纸行业与自身行业周期相关,受疫情影响较小。

然而,受交通运输限制、原料供应受阻,春节期间造纸厂大面积无法正常生产。春节后造纸企业的复工时间多数延迟,虽然大型纸厂有部分产线正常生产,但中小纸厂多数暂定于2月10日以后复工。

这造成原纸库存规模向大纸厂倾斜——在下游全面复工、企业要打仗的时候,只有这些大厂有充足的子弹,笔者所说的势力急剧失衡就是由此而来。

在当前缺纸的情况下,谁有纸谁就是老大。原纸供应端的话语权将被首先集中,下游企业的选择面都很少。此外,由于疫情限制,可能会导致后期废纸供应紧张,而大纸厂依靠原纸回笼的资金“抢”废纸的话,将再度拉长小厂恢复正常原纸供应的时间,并放大纸厂之间的差距。

纸企的选择:赚小钱还是赚大钱?

不管从哪个角度,手握原纸的大厂们都是优势满满,关键在于大厂们的选择:复工后的这一波涨价是必然的,但涨完以后呢?是要继续涨还是维持平衡?

自国家逐步减少废纸进口以来,对废纸存在缺口、可能推高纸价的讨论一直在进行。更多人认为在享受完复工涨价这一短期红利后,后市的纸价看起来也有上涨空间。

然而,涨价是一把双刃剑。由于纸价上涨,几乎所有造纸企业在第四季度都获得不错表现,毛利率也是全年最高。从短期看,涨价可以帮助造纸厂平衡营收,但长期看带来的可能是需求在遭受疫情影响情况下进一步萎缩。此外,价格上涨也将让小纸厂更快地回血。

相对较低的原料价格会刺激下游需求增长,终端客户在包装材料的选择上会对纸包装有所倾斜。

2019年1-12月,全国机制纸及纸板产量12515.3万吨,同比增长3.5%。在经历了2018年的下跌后,成功实现反弹,仅次于2017年(12542万吨),是有统计以来,产量第二高的年份。

2019年纸及纸制品营收情况

因此,对于造纸厂来说,其选择就成了:是继续保持一个稳定的价格,做一个更大的蛋糕,而且还更少人来吃(小厂出局);还是顺势抬高价格,快速回收资金,让自己的财报更好看?

当然,实际上纸价也不是大纸厂的一言堂。回顾2019年,一开始的涨价潮也是由白山市琦祥纸业这样的非巨头企业打响第一枪。而且,就算造纸厂想捂价格,中下游二级厂、三级厂们对于长期低价的忍耐能力也是有限。但在这个特定时刻,讨论大纸厂们某种手段的可能,也是非常有意思话题。不是吗?

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号