纸引未来网讯 根据国家政策指导要求,湖南、广东、上海、重庆、江苏、浙江、河南、河北、山东、安徽、贵州、云南、福建、辽宁、内蒙古等19省份区域内企业复工时间不得早于2月9日24时,湖北不得早于2月13日24时。

如此“延期复工”的现状,会对瓦楞及箱板纸市场带来怎样的影响呢?今天我们就来简单地聊一聊。

当前瓦楞及箱板纸市场现状

纸厂开工延迟,短线供应量明显减少

据卓创资讯调研统计数据显示,目前监测的70家纸厂因延长假期,与原计划复工时间相比,减产量约达60.4万吨,占样本统计年产能的1.45%,约占月度正常生产所得产量的20%。

从全年供应情况来看,供应面减量带来的影响相对较小,但纸厂延后开工带来的短线供应量减少相对明显。

规模纸企轮流排产,中小纸企延后复工

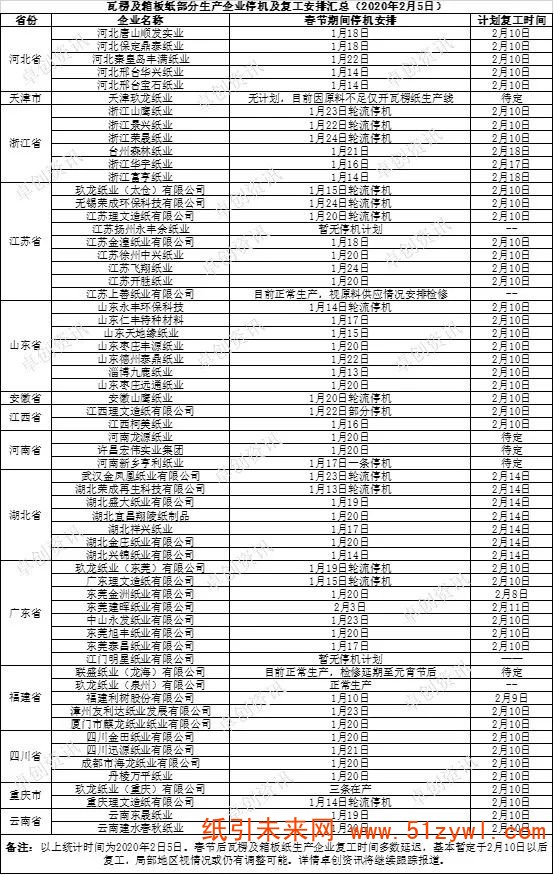

瓦楞及箱板纸生产企业大多延迟复工,规模纸企有部分产线正常生产,以轮流检修为主,中小纸厂多数暂定于2月10日后复工,但仍有部分不能如期复产。目前原料供应尚未恢复,纸厂原料废纸到货较少。受此影响,在产纸企未来几个工作日或将面临停机生产线增多的状况。

下游需求整体稳定,医疗箱用纸小幅增加

瓦楞纸、箱板纸的下游消费需求依旧,主要体现在食品、饮料、服装鞋业、日化产品、电器、医药等包装方面,占比约83%。

目前市场消费侧重点小幅微调,其中药品、口罩、酒精、消毒水等外包装箱用量有所上升,但由于用量较小,整体下游需求占比变化不大。

后期市场预测

受春节假期延长影响,纸企开工率不高,下游企业仍处于休市状态。

物流方面:运输受阻,新单成交量不大。目前多数地区生产企业依照延期计划安排复工,仍不排除部分地区生产企业复工继续延期的可能。

原料方面:多数打包站复工缓慢,国内打包站复工比例较低,纸厂采购积极性与到货量都比较低迷。受废纸市场供应及需求同步延后影响,目前废纸价格暂稳。外废审批额度减少,又处季节性交投淡季,国内纸厂采购价格多数选择持稳观望。

供应方面:纸厂延后开工一定程度上带来成品纸供应量的减少,但节前部分贸易商及下游客户积极备库,加之春节期间规模企业生产线正常排产或轮流排产,瓦楞箱板纸市场整体供应仍较为充足,生产线正常排产及轮流排产的企业原纸库存小幅增加。

需求方面:假期市场以休市为主,节后下游需求恢复亦相对缓慢。加之物流运输不畅,纸厂仅以周边小范围少量供货为主,且主要为保障医疗物资供应包装需求,市场整体需求恢复仍需时日。

预计短期内,瓦楞及箱板纸市场仍以淡稳运行为主,随着下游需求逐渐恢复,2月底3月初或迎来阶段性小量爆发,但预计持续时间较短。故瓦楞及箱板纸价格预期或仅存小幅上调可能。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP