纸引未来网讯 尽管全国各地复工持续进行,可是因为疫情未结束产业链配套不齐、消费需求增长未恢复,导致整体纸箱需求不旺,形成供需低位稳定供应不足需求也不足。

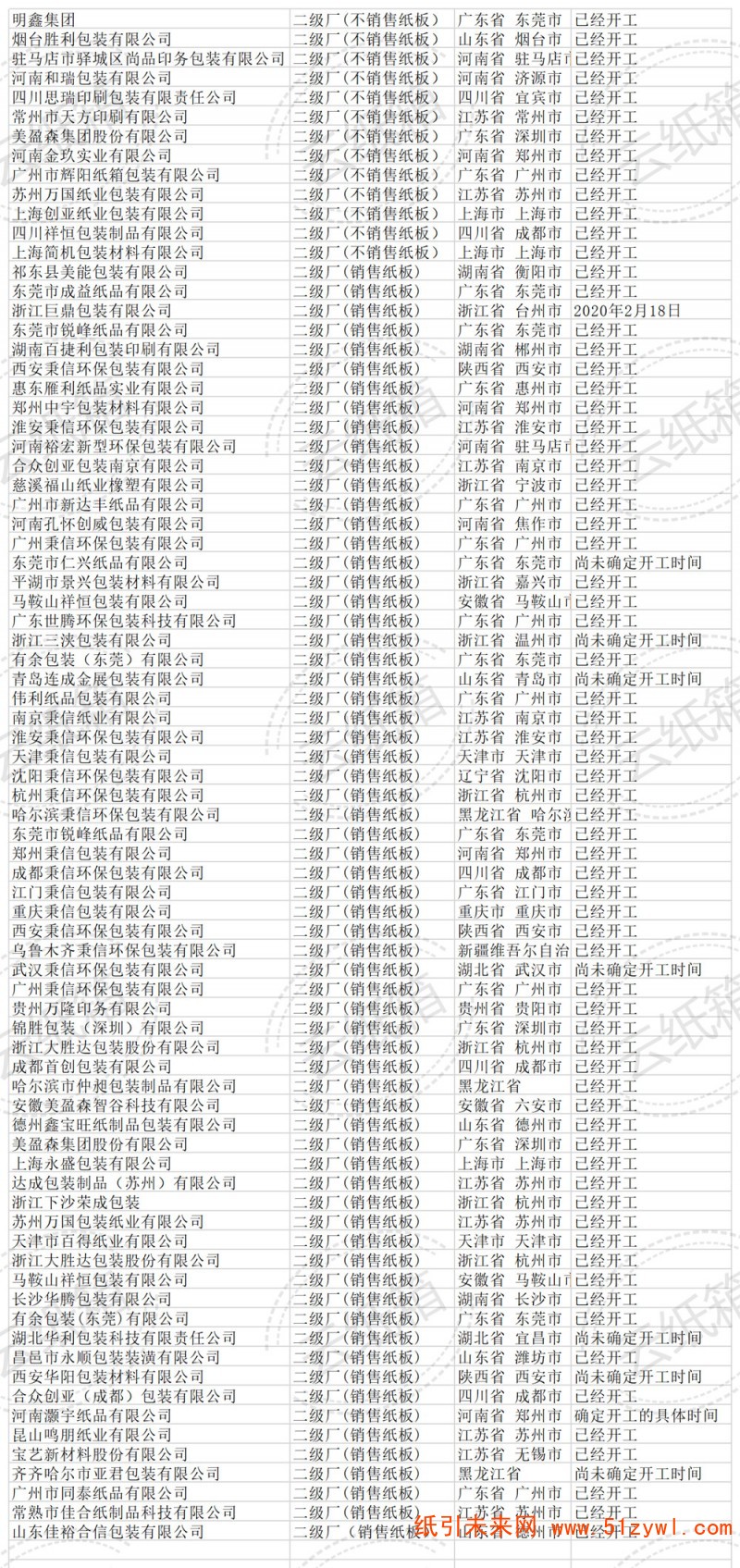

有79家纸板厂恢复开工

截止到2020年2月13日中午不完全统计中已经有79家纸板厂恢复开工,其中:

卖纸板的二级厂66家,占比83.5%;

不卖纸板的二级厂13家,占比16.5%;

已开工纸板厂70家,占比 88%;

未开工纸板厂9家,占比 12%。

1、下游三级厂开工严重不足;

截止到2020年2月13日中午不完全统计的117家三级厂中,

完全复工 9家,占比 7.7%;

部分复工 15家,占比12.8%;

未复工93家,占比79.5%。

也就是未复工占比达到79.5%的情况下,纸板厂开工率明显大幅超过三级厂开工率, 纸板需求明显不足。

2、 原纸供应稳定、价格稳定;

尽管各大纸厂都没有完全复工还在轮流开机,可是因为春节期间纸厂并没有完全停机而销售基本停止的情况下原纸库存持续增加,在春节期间预估的开工时间严重拖后达15天以上,这点超出纸厂预估导致原纸供应稳定、价格也稳定。部分地区因为运输不畅导致的局部补货不及时难以形成上涨形势。

3、 废纸供应低迷、价格稳定。

尽管各地打包站还没有完全恢复工作,但是因为纸厂需求不旺也是导致废纸基本价格稳定。

在三级厂开工严重不足,废纸、原纸供应、价格稳定的前提下,纸板售价难有大的上涨动力。

部分已经开工的纸板厂因为防疫要求导致防疫物资、人员成本增加,但是由于纸板价格构成中原纸成本达到70%以上,所以疫情成本增加比例并没有很高达到5%甚至10%的夸张比例,那么现在南方部分开工的纸板厂要求纸板涨价5%、10%还有夸张的25%就显得无厘头了,让人不得不怀疑价格上涨的动机是不是健康了?

在目前全国团结一心抗疫情的大背景下,大家需要众志成城共度难关,维持整个行业的健康态势才对,适当合理转嫁一点成本可以理解,如果是借机局部纸板供应不足的局面趁机涨价就显得非常不适合。

疫情终要过去,市场必定恢复常态,大是大非面前需要提倡更多的社会责任而不是一味的利益,更何况还是不武之利!

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号