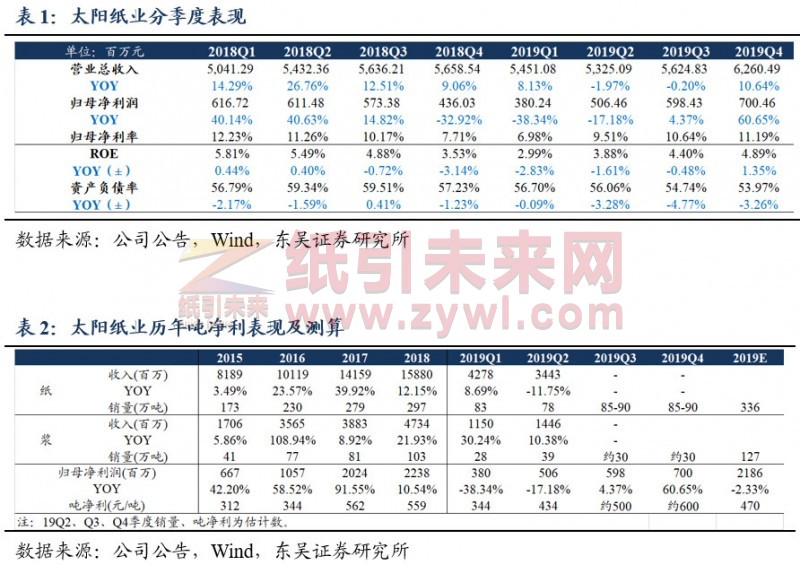

纸引未来网讯 公司发布2019年业绩快报:报告期内,公司实现营收226.61亿元(同比+4.10%),归母利润21.86亿元(同比-2.33%);Q4单季度,公司实现营收62.60亿元(同比+10.64%),归母利润7亿元(同比+60.65%)。分季度看,公司Q1 /Q2 /Q3 /Q4营收增速分别为+8.13% /-1.97% /-0.20% /+10.64%;归母利润增速分别为-38.34% /-17.18% /+4.37% /+60.65%,逐季改善。

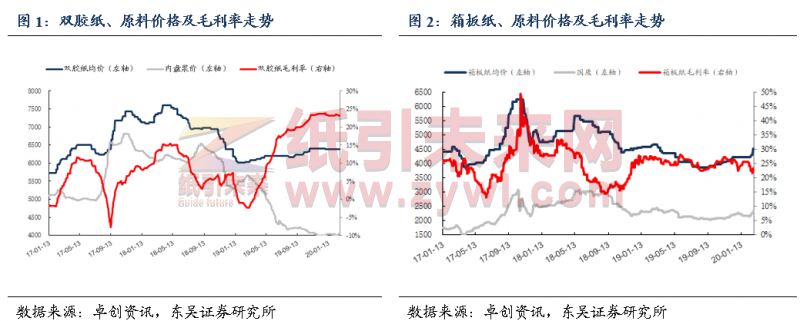

文化盈利逐季改善,20Q1有望维持高盈利:双胶、铜板的原纸价格自19年3月触底后逐步攀升,至11月企稳达到6400元/吨(较19年3月低点+366元)、6167元/吨(较19年3月低点+634元)。木浆原料价格19年3月开始高位下跌,至19年底价格跌至历史低位,对应19年文化纸盈利逐季向上,单季度分别实现净利率6.98%、9.51%、10.64%、11.19%。春节后虽然受到疫情影响,下游复工延后需求迟滞,但上游中小企业开工率仍低,纸浆价格低位较难实现向上突破,文化纸价以稳为主,20Q1文化盈利维持高位。考虑20全年文化纸新增产能投放有限、21年建党100周年刊物备货拉动文化纸需求,预期20年文化纸景气较好得以持续。

箱板受益低成本原料,溶解浆价格已经触底:箱板/瓦楞纸价于19年9月触底后旺季小幅攀升,节前以稳为主。节后受到疫情影响,以瓦楞为代表的废纸系纸种的核心原料国废的回收供应难以满足,大厂产品惜售、小厂难以开工,供给短缺导致纸价出现快速提涨。截至20年2月27日,箱板/瓦楞的市场单吨售价升至4510/3970元,较节前落实提价300/475元,产业格局进一步优化的同时、利好具有稳定低成本原料供应的产业龙头。公司目前老挝低成本的再生浆,以及本部木屑浆、半化学浆的总产能达100+万吨,保证箱板生产的同时享受提价红利。溶解浆价格自19年初下滑达到历史低位的5400元/吨后企稳,处于历史低位短期受到疫情影响盈利边际略有改善。

经营稳健,顺利达成股权激励解锁目标:此前公司于17年9月公司发布股权激励预案,以4.65元/股的价格授予限制性股票2.64亿元(占公司2.2%股权),授予对象包括公司及控股子公司的董事、高级管理人员、核心业务人员674人。本轮激励计划有效期3年,解除限售期条件为以16年净利润为基数,17 /18 /19年的净利润增长率不低于60% /80% /100%,对应净利润16.71 /18.80 /20.89亿元。公司17/18/19年分别实现归母净利20.24 /22.37 /21.86亿元,均顺利达成解锁目标。

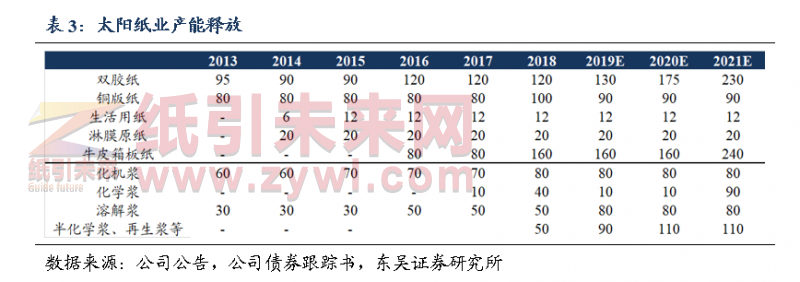

产能投放有序,低成本原料进入释放期:截至19年3月,公司机制纸年产能达412万吨,其中双胶纸年产能130万吨(市场份额13%)、铜版纸90万吨(市场份额14%);机制浆年产能达260万吨,其中化机浆产能80万吨(市场份额7%),溶解浆产能80万吨(市场份额30%+),此外化学浆、再生浆、木屑浆、半化学浆等合计100万吨。未来公司将加快造纸、制浆业务产能建设(预计20E/21E实现纸产能增量45/135万吨、浆产能增量20/80万吨),且随着老挝溶解浆、再生浆低成本原料投产及自给率提升,看好公司销售扩张、成本优化下的成长兑现。

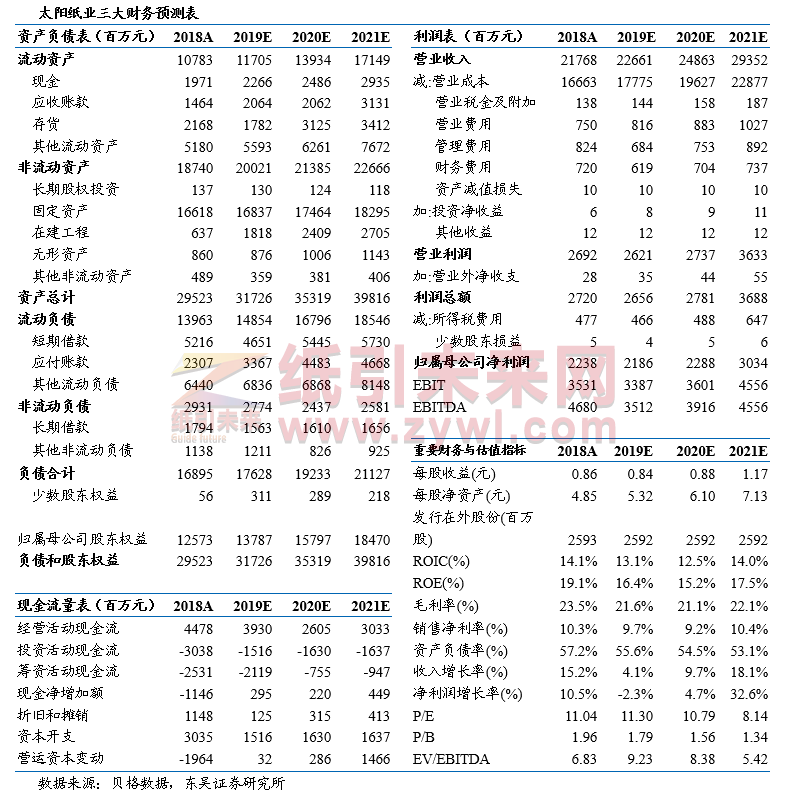

盈利预测与投资评级:公司产业链上下游、多元化纸种布局奠基,低成本原料进入释放期,成长路径清晰。预期公司19-21年分别实现营收226.61/ 248.63 / 293.52亿元(+4.1%/ +9.7%/ +18.1%),归母净利21.86/ 22.88/ 30.34亿元(-2.3%/ +4.7%/ +32.6%),对应PE为11.30X/ 10.79X / 8.14X,维持“买入”评级。

风险提示:纸价上涨不及预期,行业竞争加剧

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号