纸引未来网讯 ◆ 浆厂投资重点区域为巴西、俄罗斯、智利和乌拉圭

几年前,我们注意到,大多数大型纸浆厂都是在东道国货币相对疲软时投建的,因此既拥有丰富的林业资源,货币又相对疲软的地区就成为了投资建设新浆厂的热门地区。由此可见,巴西、俄罗斯、智利和乌拉圭都是很符合这两项要求的国家,这些国家也都已经宣布了未来五年建设的浆线新项目。

◆ 北美将出现旧生产线升级重建高峰

最近一个新增产能建设高峰是在20世纪90年代末。我们曾在2012年预测,2015年左右及以后几年,设备重建升级速度会放缓,而这段时间过去之后,又会出现一个旧生产线升级重建的高峰。

我们确实也能看出,2018年开始,升级重建量开始大幅飙升,预计这一趋势将首先在北美地区体现。

◆ 行业发展日益全球化

现如今,物流运输能力日益提升,运输成本大大降低。从沿海工厂跨洋运输到海外客户的运输成本甚至可以低于通过内陆货运向国内客户运输的成本,因此国际性的浆纸企业竞争力增强。

随着全球化的发展,出口企业可以更加便捷地与海外客户直接建立联系,而不再依赖机会性现货出口销售。在北美,这种趋势可能比欧洲更为明显。

◆ 中国纸箱产业加速整合

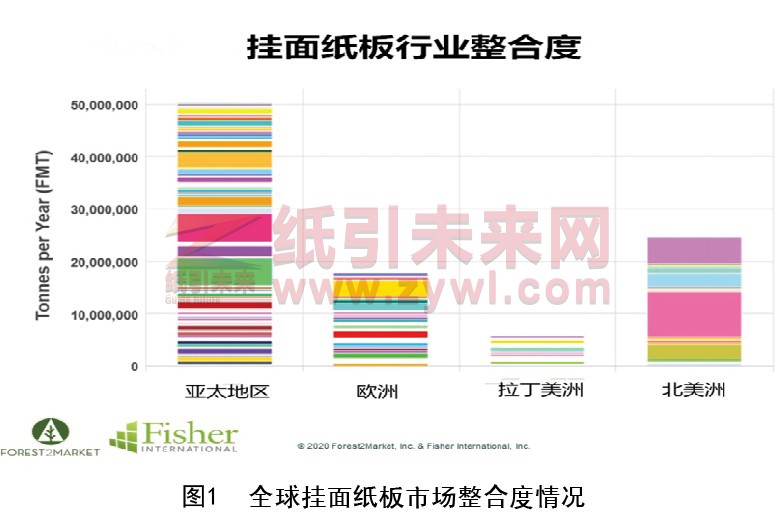

世界上大多数地区的造纸行业仍处于分散状态,到目前为止,唯一整合度高的大型市场在北美。图1体现了全球挂面纸板市场整合度情况,基本上也能显示北美其他纸种的整合情况,例如未涂布化学浆纸、涂布纸、其他包装纸、新闻纸,甚至卫生纸。

预计2020年以后,中国的纸箱产业(包括包装纸板和加工纸箱)整合度将快速提高,大型生产商数量将减少。当然,国际市场也会受到影响,中国大型生产商将向国际市场扩张,中国政府也将给予政策和低成本资本支持,中国纸企海外竞争力提高。

◆ 西方企业提高竞争力,应对中国企业海外市场拓展

中国纸企逐渐扩大海外业务,国际竞争力增强,对此西方包装纸板企业将通过下游整合和技术研发应用来提高自身市场竞争力,从而应对这一趋势。除了造纸企业之外,造纸行业的机械供应商也将加速行业整合,这一趋势在许多细分市场已经有所表现。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号