1、现状:小纸厂有单做单、没单停产,大厂原料问题棘手

造纸厂成品纸出货不多,但废纸库存也不多(甚至很低),整体供销还算平衡,因此纸厂废纸收购价格,多选择跟随率先调整价格的纸厂和地区,随行就市(例如本轮涨跌均由浙江森林纸业引领周边企业及城市变动),值得注意的是该阶段引领市场价格的纸厂不一定是龙头企业!

废纸涨价阶段,先涨价的造纸厂才能真正做到吸储相对低价的废纸,而后跟随的则只能少量喝汤(一旦涨价预期形成,打包站会选择惜售以期高价),因此不排除后续纸厂波段操作会变得更频繁。

小造纸厂有单做单、没单停产、散单可接、灵活性强:现阶段小型造纸厂成品库存及原料库存均为低位,原料少是因为废纸市场供应不足、成品少则是因为灵活性减产限产,降低库存压力及时回笼现金流。小厂日子其实过得还算可以(废纸降价与成品纸降价相比更多,吨纸利润率不降反升),远没有市场上散布的悲观情绪那么浓烈,市场上传言的某纸厂关停卖设备发员工工资,也主要是因资金链发生问题的个别案例。

大造纸厂关注终端市场行情、提前布局原料及成品、库存(废纸和成品纸)是最大隐患。众所周知,大型造纸厂是不愿意轻易使用停机减产的杀招的(特别是刚刚经历过春节大修以后),而又由于大型造纸厂成品纸价格优势不明显,加之终端市场行情确实进入冰点,因此大型造纸厂成品纸库存保持中位数且缓慢上涨将成为必然!另外由于疫情期间终端市场及二级厂开工不足造成原料趋紧也是事实,因此大型造纸厂原料缺乏也将成为棘手的问题。

2、内需:国内包装纸相关产业正加速恢复

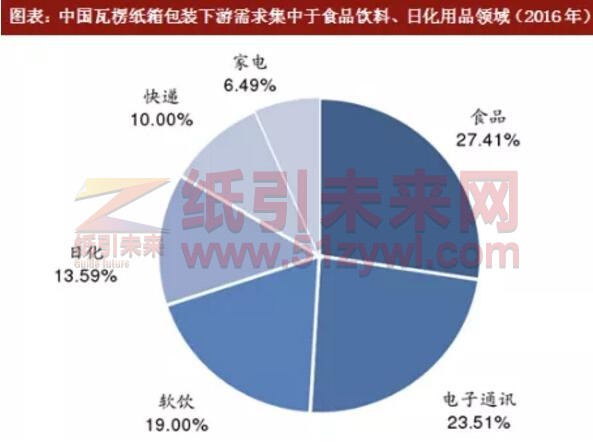

我国瓦楞箱板纸包装终端需求分布如图:

其中食品、软饮、日化总量占包装纸箱需求60%,这部分属于刚需,只受供应端影响,随着复产复工进一步加速,这部分包装纸需求将稳步上升;电子通讯方面据市场研究公司ABI Research报告显示,今年全球上半年智能手机产量将下降30%,原因是“停滞的供应”和“瘫痪的需求”。但随着国内“新基建”大举推进,未来终端需求将迎来爆发式增长。

快递行业已经成为疫情期间物资流转的绝对主力,随着国内疫情褪去,快递行业迅速增长趋势将有所缓解;3月18日商务部表示,家电消费下降30%,要扩大重点商品消费,会同有关部门进一步研提促进家电等重点商品消费的政策措施,鼓励企业开展电子产品以旧换新,短期需求将出现回调,但受房地产调控不放松,终端需求无法呈现报复性增长;综上所述,国内包装纸相关产业需求正在加速恢复,未来一段时间整体需求将持续向好。

3、外贸:出口至少下降20%以上

2020年3月份数据显示,制造业内需指标有所回弹,但进口、在手订单仍处于环比收缩区间,外需指标仍处于环比收缩区间。3月新出口订单指数从2月的28.7%回升至46.4%,仍然低于50%的“荣枯线”。随着海外疫情的快速扩散升级,外需的压力仍在逐步显现。

今年的整体出口必然明显下降,而且随着全球疫情进一步加剧还将持续下降,如果只是简单的线性测算,我们的出口至少得下降20%以上。

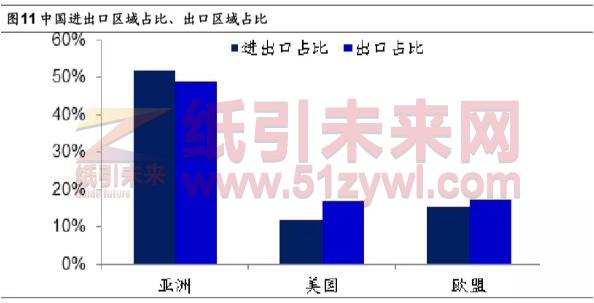

但好在我们的出口结构已经发生了一定的优化,我们最大的外贸是在亚洲内部,对亚洲的进口和出口占比均约50%。而我们对美国和欧盟的出口占比约为34%,进口占比约为20%。

如果考虑这种结构性的变化,那么我们的出口可能损失还会小一些。

3月份外贸指标仍处于环比收缩,而且随着欧美等国家疫情进一步趋于严重,受出口贸易限制可能进一步加重,包装纸需求提前于市场一个月,因此因外贸需求缓解带来的成品纸需求大概率在4月末至5月份才能有所呈现。

4、纸价仍有可能出现大幅度波动,终端市场或存变数

综合内需及外贸两方面因素来考虑整体,我们遵从库存指数:

从总体需求来看,3月库存指数回升。3月原材料库存指数从上月的33.9%回升至49.0%,产成品库存指数从上月的46.1%上升至49.1%。

产成品库存上升、原材料库存上升,证明现阶段总需求在上升。在保持现有开机率情况下包装纸及废纸价格将会呈现缓慢上升趋势。

但市场永远不是静态的,一旦成品纸和废纸需求及价格有所回升,纸厂开机率及运行率将会大幅提升,因此只能说短期趋势向好,未来仍存在价格的较大幅度波段调整。

目前我国国内消费拉动经济的重要性逐年提升。2019年消费对我国GDP增长的贡献占57.8%,而在投资方面,在高速增长阶段结束后,我国缺乏“量级”足够大的基建投资项目。因此,目前消费对稳定我国经济增长,甚至疫后经济反弹的作用更大。

疫情本身又给消费带来了很大的直接冲击,同时又通过中小微企业给消费造成了很大的间接冲击,企业面临困难,传导至广大居民收入下降,进而消费意愿和能力都会有所下降。

因此实际终端市场的消费能力变化仍然存在诸多变数。

下一阶段从终端市场角度来看(毕竟只有终端市场彻底打开,成品纸和废纸市场才有可能产生实质性的联动拉涨态势),最应重点关注学校开学及第三产业市场景气度回升的预期(注意是预期而非实际数据,实际数据是明显落后于包装纸、成品纸和废纸产业的)。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号