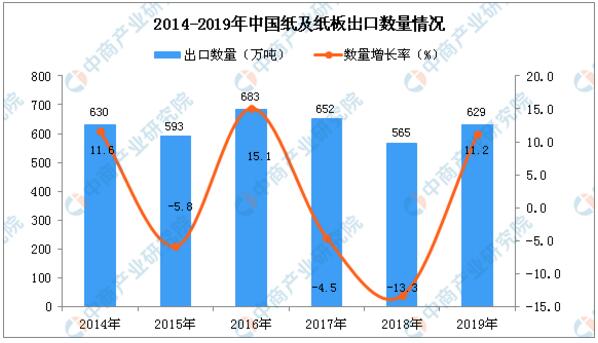

1、2019年中国纸及纸板出口量为629万吨,同比增长11.2%

根据中商产业研究院数据库显示,2016-2018年中国纸及纸板出口量有所下降,2019年中国纸及纸板出口量回升;2019年1-12月中国纸及纸板出口量为629万吨,同比增长11.2%。

数据来源:中商产业研究院数据库

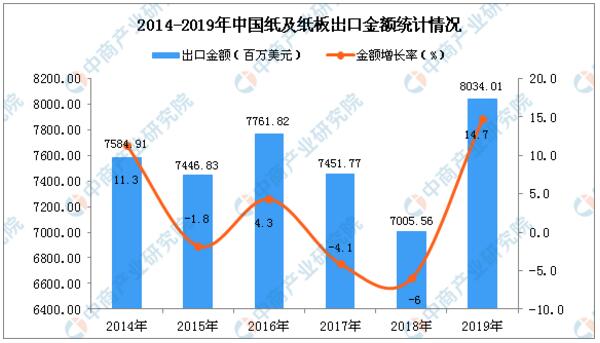

从金额方面来看,2019年1-12月中国纸及纸板出口金额为8034.01百万美元,同比增长14.7%。

数据来源:中商产业研究院数据库

2019年1-12月中国纸及纸板出口数量及金额增长率情况

数据来源:中商产业研究院数据库

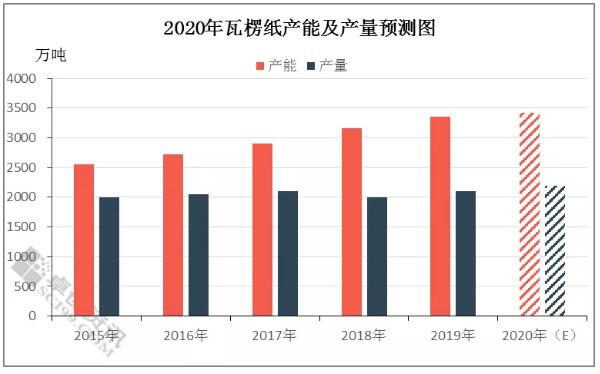

2、瓦楞纸、箱板纸2020年共新增产能约835万吨

随着上半年纸价的大涨大跌、频繁波动,2020年瓦楞及箱板纸行业供需格局将如何演绎?成为业内外人士对2020年行业的聚焦热点。

据卓创资讯的不完全统计,2020年的新增瓦楞纸产能约为362万吨。据了解,贵州鹏昇纸业将新增两条生产线,一条生产线幅宽5600mm,年产能25万吨;另一条生产线幅宽6600mm,车速1000m/min,年产能大约为25万吨。

另外白山琦祥也预投产两条幅宽为5600mm的瓦楞纸生产线。但考虑到行情降温、新项目审批严格及企业资金不足等一系列问题,有部分新增产或许不能如期投放。另外伴随部分落后产能的淘汰,或仅有60万吨的产能增加量。

2020年瓦楞纸市场利好支撑仍有限,纸企开工负荷相对平稳,预计瓦楞纸产量在2189万吨,较2019年小幅增加3.91%。

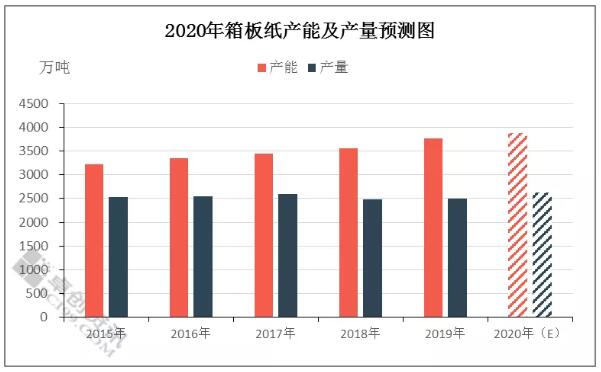

据数据显示,受到新增产能推迟投放,企业规划改变及政府审批严格等因素影响,预计新增产能仅为473万吨左右。

其中玖龙纸业的东莞和永新基地均将在2020年一季度进行投产,新增总产能在110万吨,占总量的25.37%。此外,山鹰华中纸业也将有38万吨新产能投放。

除此自外,伴随部分落后产能的淘汰,最终总产能将增加110万吨左右。2020年箱板纸业开工负荷或将维持在68%左右,产量预计在2633万吨,增幅在5.19%左右。

3、2020年瓦楞纸和箱板纸消费量各约2358、2848万吨

2020年下游各行业发展前景表现不一。纸箱的需求量与下游各行业的发展前景呈现出较高的正相关性。预计2020年瓦楞纸实际消费量约在2358万吨,同比增速增加4.96%。

箱板纸需求方面,与瓦楞纸作为纸箱的配套原材料,两者的需求量变化趋势具有一致性。预计2020年箱板纸消费量约在2848万吨,同比增速为5.09%。随着中美贸易摩擦的利空影响逐渐消化,出口包装需求难有较大下滑空间,加上我国需求仍然保持比较平稳发展的势头,预计短期内需或不会出现较大变动。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号