4月10日,国家发改委正式发布了《禁止、限制生产、销售和使用的塑料制品目录(征求意见稿)》(以下简称“《征求意见稿》”),向社会公开征求意见。

随后,海南省生态环境厅印发《关于开展禁止生产销售使用一次性不可降解塑料制品试点工作的通知》,明确4月至11月,海南将分步骤、分阶段组织重点行业和场所率先开展“禁塑”试点工作,为12月起正式全面“禁塑”的实施打好基础。

尽管塑料包装即将淡出历史舞台,但在包装行业进出口份额的排行榜上,2019年,塑料包装均居于首位。

如今,不仅我国“禁塑令”高悬,全球很多国家地区的“禁塑”举措也在逐步落实,一切的一切,都在为纸包装行业的发展蓄力!

2019包装行业出口额增长势头强劲

近年来,随着我国对外贸易规模的不断扩大,包装行业出口市场也表现活跃。根据中国包装联合会发布的数据显示,2016-2019年,我国包装行业出口不断增加。2019年行业实现总出口额350.24亿美元,同比增长9.64%,继续保持着强劲的增长势头。

塑料包装出口额最高,纸包装居次位

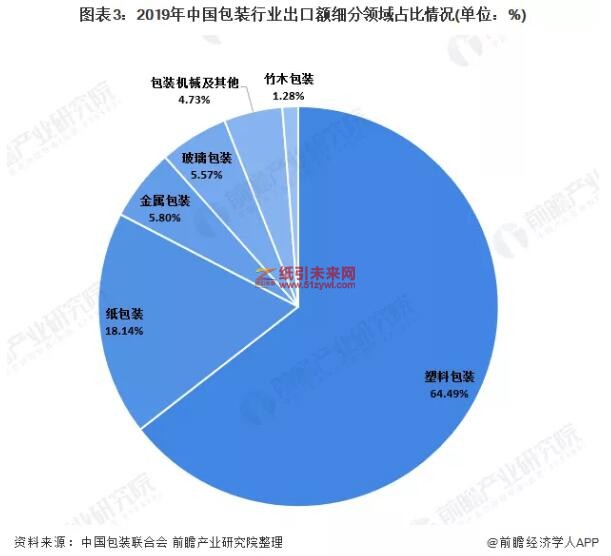

从细分领域出口情况来看,塑料包装完胜,纸包装居第二。

塑料包装完成累计出口额225.86亿美元,占比64.49%;纸包装完成累计出口额63.54亿美元,占比18.14%;金属包装完成累计出口额20.3亿美元,占比5.8%;玻璃包装完成累计出口额19.51亿美元,占比5.57%;包装机械及其他完成累计出口额16.55亿美元,占比4.73%;竹木包装完成累计出口额4.48亿美元,占比1.28%。

2019包装行业进口额减少

在包装行业进口市场上,2019年包装行业进口额经历的两年增长后开始下降。2019年中国包装行业完成累计进口额140.4亿美元,同比下降1.42%。

塑料包装为主要进口产品

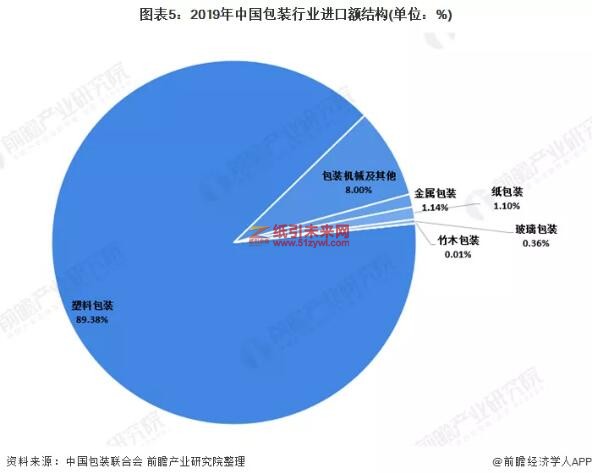

从进口产品构成来看,塑料包装为主要进口产品。

2019年塑料包装累计完成进口额125.48亿美元,占进口总额的89.38%;包装机械及其他完成累计进口额11.23亿美元,占比8%;金属包装完成进口额1.61亿美元,占比1.14%;纸包装完成累计进口额1.55亿美元,占比1.1%;玻璃包装完成累计进口额0.51亿美元,占比0.36%;竹木包装完成进口额0.02亿美元,占比0.01%。

“禁塑令”下,纸包装行业亟待发力

2020年伊始,法国、泰国、韩国、温哥华等国家和地区就传出了“禁塑令”,虽然各地具体措施不同,但可以肯定的是,这些措施将或多或少地影响到我国部分出口企业,尤其是以塑料包装进出口为主业的企业。

此外,随着我国最新版“禁塑令”的出台,相关政策措施基本涵盖塑料制品生产、流通、使用、回收、处置全过程和各环节,既针对传统领域,也包括电商、快递、外卖等新兴领域,塑料制品在相关领域的应用将受到一定的限制。

全面“禁塑”后,全生物降解塑料制品将成为传统塑料制品的主要替代品。同时,就目前可替代的材料来看,纸制品具备环保、轻量化且成本较低的优势,有望对日用塑料制品和泡沫塑料进行替代,预计可以催生约1000万吨纸制品需求,占到造纸需求量的10%。

从成本角度考虑,纸制品中以废纸为原材料的牛卡纸成本较使用木浆、竹浆为原材料的白卡纸低,若未来纸制品对塑料形大范围的替代,有望优先增加以废纸为原材料的纸制品需求量。

因此,限塑、禁塑对造纸行业而言,最大的利好莫过于带动相关纸种需求的增长。除了食品包装纸之外,白卡纸、白板纸、瓦楞纸、箱板纸等纸种均会受益。

当然,以目前的局面来看,食品包装纸、白卡纸、白板纸受益程度最深。而瓦楞纸、箱板纸需求的提升,或主要存在于快递包装领域,尤其是在快递纸箱替代塑料包装方面。

一切的蓄力,都是为了更好地爆发。除了开发新材料,寻找塑料包装的替代品,纸包装行业更应顺势而为,牢牢把握新增市场的机遇,为自身谋一谋新发展。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP