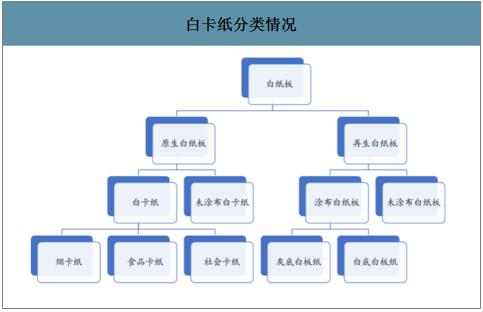

白卡纸分类情况

一、白卡纸行业发展现状

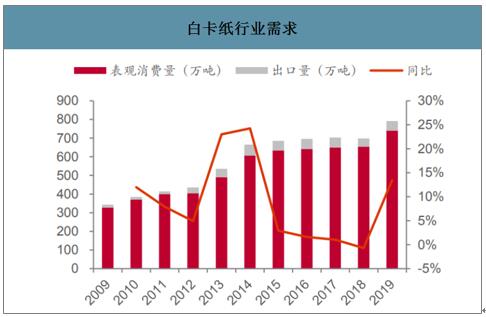

白卡纸行业产能逐渐收缩,但仍面临产能过剩。白卡纸行业在2013年进行了大规模的产能扩张,从2012年的489万吨增加到719万吨,2016年产能突破1000万吨,2019年产能达到1092万吨。而2018年需求总量约为698.1万吨,2019年需求总量达到791.8万吨,同比增长13%。若按5年来的需求CAGR5%计算,2020年需求将达到820万吨,供过于求的问题依然存在。但2020年受疫情影响,行业库存下降,白卡纸行业产能有所收缩。

白卡纸产能及产量

白卡纸行业需求

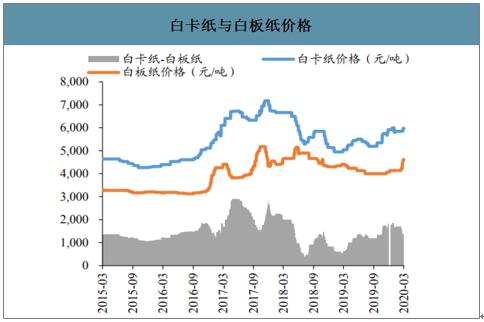

价格方面,2017年造纸行业景气度回升,白卡纸价格跟随上涨,但2018年5月起龙头企业纷纷抢占市场份额,行业竞争加剧,叠加宏观经济环境影响,白卡纸价格快速下跌,2018年7月小幅回调后,11月再次回落,2019年1月跌破5000元/吨,2019年3月后白卡纸价格开始触底反弹,毛利也在2019年大幅增长。

白卡纸市场价格和毛利空间

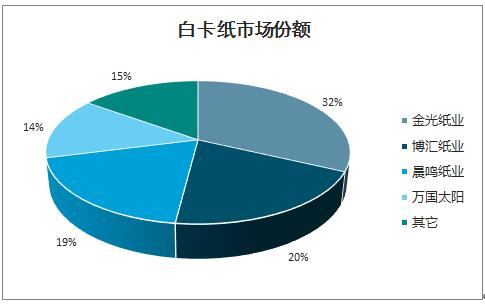

智研咨询发布的《2020-2026年中国白卡纸行业市场分析预测及投资方向研究报告》数据显示:截至2019年末我国白卡行业产能口径CR4为85%,其中APP(金光纸业)市占率32%、博汇纸业市占率20%。金光纸业收购博汇纸业之后,APP+博汇在白卡行业的合计市占率将达到52%,行业龙头地位进一步确立,白卡纸行业集中度进一步提升。

白卡纸市场份额

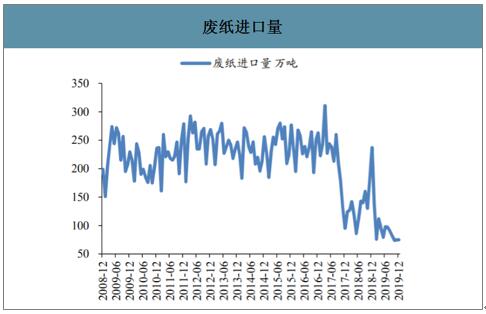

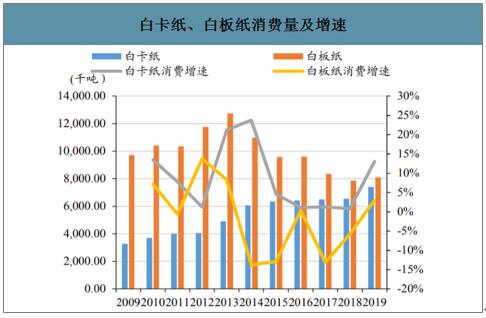

随着消费升级和环境保护产能清退,白卡纸对于白板纸的替代作用逐步增强。白卡纸、白板纸都可用于纸盒制作,由于白卡纸质地平滑,坚挺度较高,且相对耐磨和防水,在食物包装等领域具有优势,且白卡纸可以匹配多种印刷模式进行多样化营销操作,对于企业吸引力更强。近年来随着消费升级,市场对于白卡纸的需求增速较快。白卡纸用于制造纸盒的消费占比由2013年的60%明显提升至2016年的80%。同时废纸进口作为再生白纸板的原料,随着固废进口量的减少废纸供应下降,对于白板纸的生产供应预计带来较大冲击。

废纸进口量

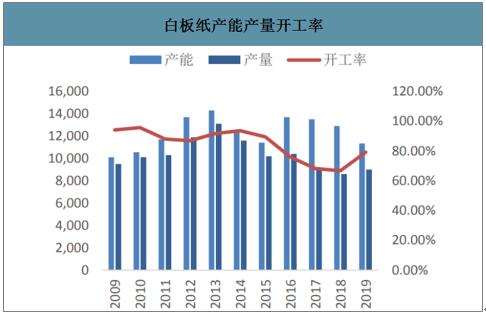

白板纸产能产量开工率

白板纸表观消费量逐年下降,消费升级有望促进白卡纸对白板纸的替代。白板纸是一种正面呈白色且光滑,背面多为灰底的纸板,纸面较为洁白而平滑,具有较均匀的吸墨性,表面脱粉与掉毛现象较少,纸质较强韧而具有较好的耐折度,但其含水量较高,一般在10%左右,存在一定的伸缩性,这给印刷会带来一定的影响。白板纸主要用于单面彩色印刷后制成食品、药品、日用化学品等包装纸盒供包装使用,亦或者用于设计、手工制品。2018年白板纸中90%用于制作纸盒,10%用于制作衬纸。2019年白板纸表观消费量为8095千吨,较2018年略有提升,但总体来看自2013年起白板纸表观消费量整体呈下降趋势,需求端不断收缩。白板纸在包装领域与白卡纸存在重合,但由于白板纸含水量较高,在一定程度上影响印刷质量,且存在少量脱粉掉毛情况,在使用感上不及挺度、耐破度和平滑度更高的白卡纸,伴随消费升级,食品、药品及日用化学品包装等领域白板纸将被白卡纸近一步替代。

白卡纸与白板纸价格

白卡纸、白板纸消费量及增速

二、2025年白卡纸需求规模预测

根据国家标准《国家食品安全标准食品接触用纸和纸板材料及制品》,食品级包装用纸必须使用原生木浆为原料,完全采用原生木浆的食品包装用纸不存在受污染的风险,可安全接触食品,不会将有害成分转移到食品上。因此,在餐饮外卖使用的餐盒、与食品接触的纸袋等领域,白卡纸是可选择的替代路线之一。《治理意见》的出台,将在一定程度上带来白卡纸需求量的上升,外卖餐盒和零售纸袋使用频率的上升会加速白卡纸市场价格回升。

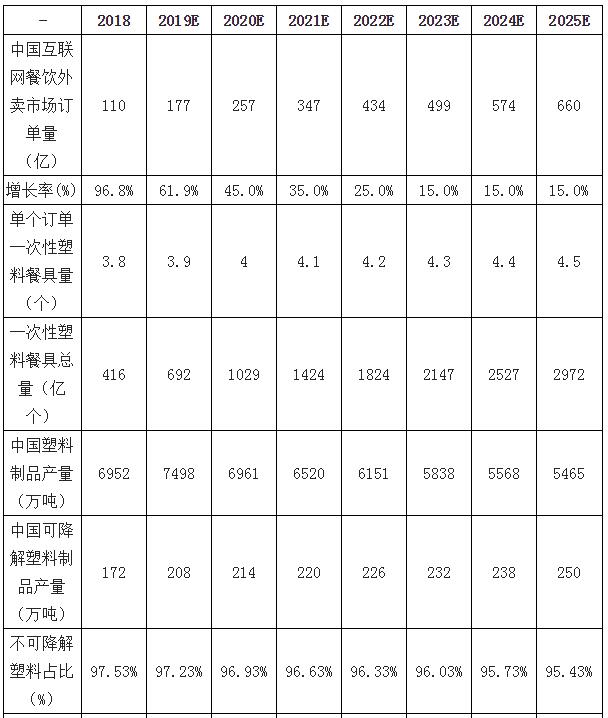

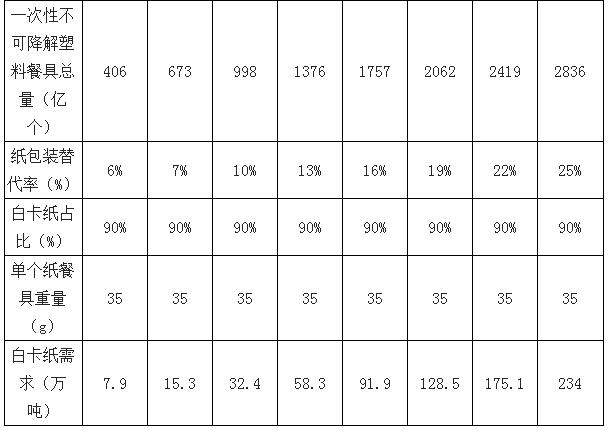

2025年白卡纸替代餐饮外卖领域一次性塑料餐具规模有望达到234万吨。预计截至2025年中国一次性塑料餐具使用总量将达2972亿个。由于《关于进一步加强塑料污染治理的意见》将一次性塑料餐具限制在不可降解范围内,预测2025年中国不可降解一次性塑料餐具使用总量为2836亿个。《关于进一步加强塑料污染治理的意见》中提出截至2025年底地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30%,预计2025年白卡纸替代餐饮外卖领域一次性塑料餐具的需求规模为234万吨。

白卡纸替代餐饮外卖领域一次性塑料餐具规模预测

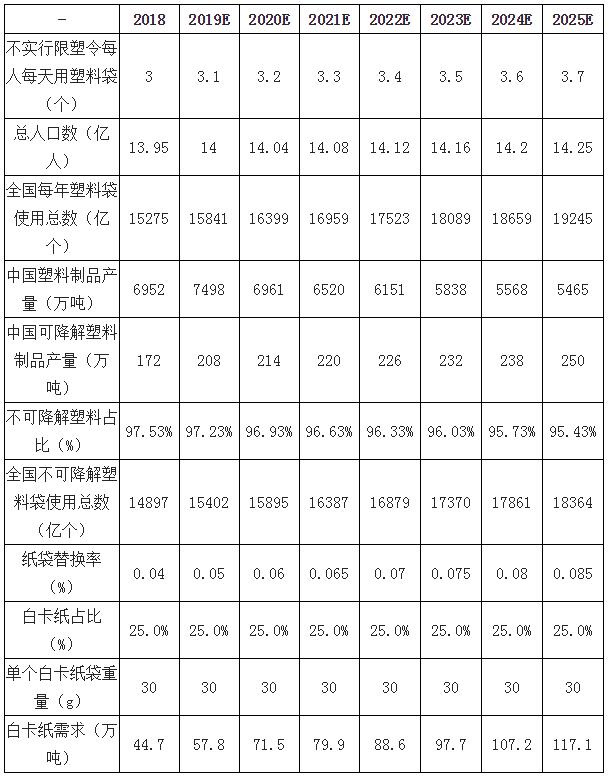

2025年白卡纸替代商超药店等零售领域不可降解塑料袋规模有望达到117万吨。预测若不实行限塑令,2025年全国塑料袋使用总数将高达19245亿个。由于《关于进一步加强塑料污染治理的意见》将一次性塑料餐具限制在不可降解范围内,预测在限塑令颁布的条件下零售商超领域2025年白卡纸替代商超药店等零售领域不可降解塑料袋需求规模为117万吨。

白卡纸替代商超药店等零售领域不可降解塑料袋规模预测

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP