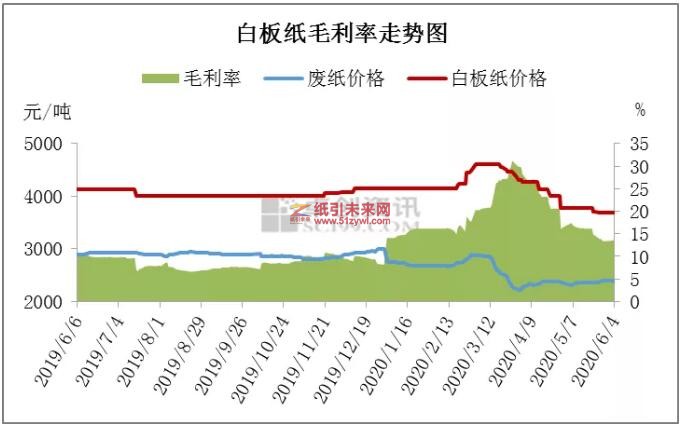

3月份以来,受需求减弱市场份额不断收紧影响,白板纸价格连续下行,目前已处于2017-2020年年内最低点。卓创数据显示本周(5月29日至6月4日)A级250g灰底白板纸出厂含税周均价3685.00元/吨,较2020年最高点相差930元/吨,跌幅25.16%;较2017-2020年最高点相差1527元/吨,跌幅29.30%。由中小纸厂发布涨价函金额来看,均为50-100元/吨,且玖龙各基地价格暂稳,由此而见纸厂对于此次提涨,均为试探性提涨。

白板纸利润不断挤压,中小纸厂绝处逢生

白板纸中小纸厂先行提涨的主要原因为利润。由卓创数据监测来看4月-5月国废黄板纸均价为1802元/吨,环比下跌18.42%,同比下跌17.86%。4月-5月国废黄板纸到厂价格先上扬后下滑,而后缓慢上移。而白板纸价格连续下行,纸厂利润不断挤压。低端白板纸价格同步下调,部分中小白板纸纸厂表示利润已到底部,再下调可能性不大。

白板纸需求压力仍存,暂不利于纸价提涨

2020年1-5月份白板纸开工负荷率维持在68%左右,较去年同期下降5个百分点,且2月份因复工延后,白板纸开工负荷率仅为30%。年初富阳地区产能腾退150万吨,1-5月份总产量较去年同期减少24.49%。纸厂库存情况来看,截至5月底,白板纸企业库存量较去年同期增加5.84%。白板纸产量大幅减少,但库存小幅增加,需求压力仍存。

短期需求恢复缓慢,长期向好发展

5月27日国家统计局发布2020年1~4月份全国规模以上工业企业利润情况:造纸和纸制品业实现利润总额173.7亿元,同比增长5.5%;印刷和记录媒介复制业实现利润总额84.0亿元,同比下降21.2%。2020年2月3月国内需求受限,往年春节期间的一些礼盒包装订单需求旺季,送礼、走访、聚饮等场景减少甚至消失,给包装需求消费带来一定影响。3月底以来国际疫情蔓延,外贸订单遭到脚斩,终端出口包装需求疲弱。白板纸出口包装需求转内销。随着四月份国内环境的稳定以及各省不断降低疫情风险等级,将有利于各种消费场景的复活,另外传统春节期间走亲访友活动减少或将在疫情缓和后中秋节等传统佳节进行礼盒等消费回补,考虑到上半年多方经济影响,回补或将有限;国际方面五月开始欧美国家实施分阶段解禁,终端出口需求恢复虽向好,但目前国际形势仍不甚乐观,出口贸易或将恢复缓慢。

天鹅、金贝量产,白卡替代白板纸

随着需求端收紧,白板、白卡替代品旧事重提。天鹅、金贝的量产和低价以及带来的印刷效果优于白板纸等特性,被部分经销商和终端青睐,但仍有一部分终端担心白卡后期价格会再次提涨。此外,随着白卡代白板生产量的增加,天鹅、金贝或为后期白卡纸纸厂趋势所在,白板纸市场份额或将继续收紧。

两会、禁废等消息面,利好于白板纸市场

消息面来看,两会以后刺激经济政策预期持续发酵,或将推动包装需求回暖。另外生态环境部6月2日举行5月例行新闻发布会指出:2020年底废纸将基本实现零进口。废纸市场惜售情绪将逐渐升温,白板纸成本预计小幅增加。

供需面来看,国内需求陆续恢复,终端白板直接出口和间接出口短期恢复仍然受限;替代品来看,白卡替代品的量产和低价,限制白板纸纸价提涨;成本面来看,废纸价格坚挺,限制白板纸下跌空间,中小纸厂盈利边际盼改善;且部分地区白板纸价格较低,也存在拉涨可能。综上所述,白板纸利好支撑有限,中小纸厂提涨实属无奈之举,卓创预计6、7月份或将延续窄幅震荡,8月份以后视出口恢复情况小幅拉涨。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号