图1

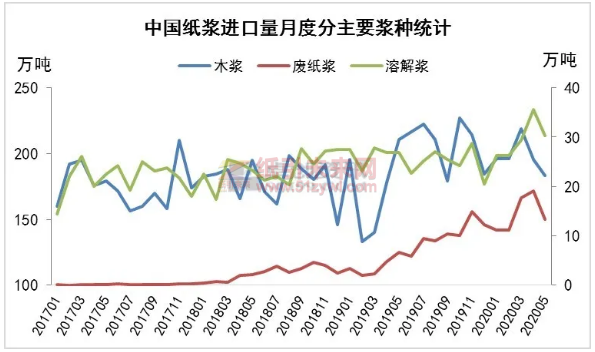

纸引未来网讯 2016-2019年中国纸浆进口量持续增长,年均增长率在8.26%;木浆进口量的年均增长率在7.23%,而其他纸浆进口量的年均增长率达到15.65%,尤其是2018-2019年增速明显,2019年其他纸浆进口量环比增加25.64%。

其他纸浆中包含废纸浆、溶解浆,从图中可以发现,从2018年开始,废纸浆的进口量持续增长,这是由于自2018年开始废纸进口政策密集出台,2018年3月1日开始,废纸进口新规实施,对进口企业资质和进口废纸含杂率做出明确规定,进口废纸企业规模要求在5万吨/年以上,进口废纸含杂率≤0.5%。2018年6月国务院发布《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》,明确提出全面禁止洋垃圾入境,力争2020年底前基本实现固废零进口。

据海关数据显示,2018年废纸浆进口量29万吨,同比增加2371%;2019年进口废纸浆量91万吨,同比增加209%;2020年前5个月进口量73万吨,较2019年前5个月废纸浆进口量同比增加280%,已经占到2019年总进口量80%,前5个月废纸浆的进口量占纸浆进口总量的6%,较去年同期占比增加4.09个百分点。预计2020年废纸浆进口量持续增加,有望增加至200万吨。

粘短开工低位,溶解浆进口量占比窄幅下滑

溶解浆进口量方面,2020年以来呈现持续攀升态势,主要受进口溶解浆价格低位影响,以阔叶溶解浆615美元/吨外盘计算,主港成本不足5000元/吨,国产阔叶溶解浆含税到厂价在5300元/吨,远不敌进口溶解浆成本优势明显,且国产溶解浆厂家木片依赖进口,人民币汇率贬值加剧成本压力,国产浆价已在浆厂盈亏线附近徘徊,故导致进口溶解浆量持续增加,2020年前5个月共进口溶解浆148万吨,同比增加12%,占纸浆进口量的12%,但较去年同期占比下滑0.93个百分点。

溶解浆与废纸浆不同,下游粘胶短纤含税承兑价8900元/吨,以价难换量,6月18日粘胶短纤行业周度开工率在66%附近徘徊,7月传统纺织产业需求淡季担忧情绪,粘短业内价格走势或仍较为被动,预计溶解浆进口量或难有效支撑。长期来看,今明两年粘胶短纤国内新增产能35万吨,溶解浆市场需求端无明显增量支撑,供需失衡现象暂难缓解。预计溶解浆进口量维持相对平稳态势,但在纸浆进口量占比中或因废纸浆进口量增加而出现占比小幅下滑可能。

废纸浆进口量急速增加,木浆进口量占比窄幅下滑

木浆进口量方面,我们可以看到,在国内需求较为稳定,尤其是禁塑令影响下及其他主要国家发货比较稳定的影响下,前5个月木浆进口量990万吨,较去年同期增加15%,占2019年总进口量的43%。前5个月木浆进口量占纸浆进口量的81%,较去年同期的占比下滑3.26个百分点,主要受废纸进口量占比增加影响。

整体来看,废纸浆的进口量占比在纸浆进口量中增加明显,木浆进口量、溶解浆进口量占比下滑。

卓创分析,废纸政策导致废纸供应紧张,预计废纸浆进口量持续增加,在纸浆进口量占比有明显提升;在禁塑令影响下,白卡纸替代白板纸的作用下,化机浆用量增加,而未来国内行业新增产能多为浆纸一体化产能,进口木浆的对外依存度预计在未来5年有降低可能;溶解浆受全球供需两弱因素影响,进口量增速有放缓可能,但受后期新增产能因素影响,进口量占比相对稳定。

2020年来看,木浆进口量依旧维持增长态势,且从主要国家出口情况来看,巴西6月份前3周总出口量按照出口到中国的比例计算接近50万吨,处于正常范围之内,而前5个月智利、巴西出口到中国的量较去年同期呈稳中增加态势,预计阔叶浆进口量后期或较为稳定;针叶浆方面,2020年前4个月,主要国家出口到中国的针叶浆量较去年同期累计下降8.28万吨,其中智利、加拿大下滑较为明显,从目前数据来看,6月份针叶浆进口量供应较为稳定,但7月份针叶浆进口量有下滑可能。

纸友

纸友

行情

行情

订单

订单

广告

广告

找货

找货

签到

签到

关注

关注

客服

客服 TOP

TOP