废纸进口禁令重塑全球造纸产业链

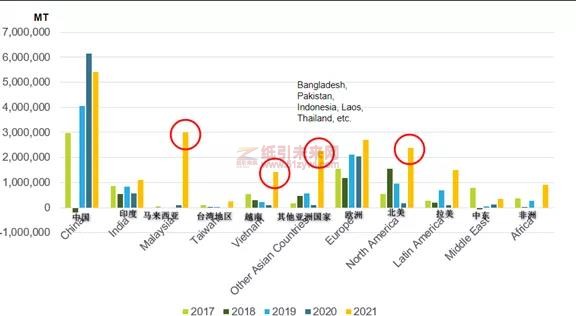

2020年中国纸及纸板产量达到127MM MT,较2019年增长0.8%。此次产能扩张主要受箱板纸市场需求的驱动,并占据了亚洲新增产能的60%以上。中国、印度和马来西亚是2020年纸和纸板产能投资的前三大国家,其新增产能分别为8MM MT、1.8MM MT和0.5MM MT,如下图所示。

▲纸和纸板新产能投资

2017年,中国实施了废纸进口禁令的政策,从而开始影响全球的废纸进出口市场。这一新政策也开始重塑亚洲、美洲和欧洲的从废纸回收商到造纸商的整个造纸产业链。中国实施这项禁令是为了保护环境资源和公民健康免受由于废纸质量差而导致的高污染。

因此,废旧瓦楞纸箱OCC(箱板纸生产中使用的主要类型废纸)受到严重影响,许多中国工厂的进口许可证不符合环境标准并最终被撤销,大大减少了从美国和欧盟的废旧瓦楞纸箱OCC进口。2021年初,中国对废旧瓦楞纸箱OCC进口被全面禁止,影响了各种不同等级纸张的进口总量。废纸进口的减少增加了其他等级纸张的进口量。

随着废纸禁令的发布,中国也开始采取措施消除不必要的和有害的塑料垃圾。

反一次性塑料政策与2021年全面禁止废纸进口的政策令生产商争先恐后地使用替代原料——尽管其长期的供应及数量仍然存疑。例如,玖龙宣布新增两条由安德里茨供应的新BCTMP生产线,包括在其湖北基地用于FBB生产的P-RC APMP(预处理精炼化学碱性过氧化物机械浆)技术,以及一条维美德提供的CTMP生产线。理文还宣布,安德里茨将为其东莞和九江工厂提供两条产能分别为1,000admt/d和670admt/d的化学机械纤维生产线,维美德将为其重庆工厂提供一条半化学浆生产线。

另一个例子是福建联盛,该公司也从维美德订购了一条BCTMP生产线。所有这些新的纤维生产线都将用于为各种包装和图形纸生产线提供纸浆。其主要原材料来源于桉树、金合欢和杨木木屑以及木材废料。太阳纸业已经在其瓦楞纸生产中使用了木材废料。

由于中国OCC禁令和中国制造业的持续搬迁,美国的废旧瓦楞纸箱OCC出口已由中国转向东南亚,如下图所示。费舍尔认为,在全面禁止进口废纸后,伴随限塑令的持续影响以及木纤维包装的兴起,中国对市场木浆等纸制品的需求将为行业创造稳定的增长机会。

运输成本飙升超400%,冲击箱板纸进口

另外,当前一个非常严重的问题是,运输成本上升,持续影响中国箱板纸进口。自2020年第四季度以来,在激烈的海运集装箱竞争中,运输成本飙升。然而,来自世界波罗的海干散货指数的数据显示,2021年1月-4月的价格飙升超过400%。根据最近的一项研究,ING表示:“随着新运力的缓慢投产,预计运费今年将继续创下新高,并在长期内保持在疫情前的水平之上。”

导致运费大幅上涨的主要因素之一是随着不同国家在2020年疫情之后经历了不同的需求恢复模式而导致的不平衡。此外,中国全面禁止废纸的进口进一步加剧了这种不平衡,因为不再需要每月数十万个返回集装箱。中国供应未能满足的巨大出口需求最终将运费成本推至历史最高水平。

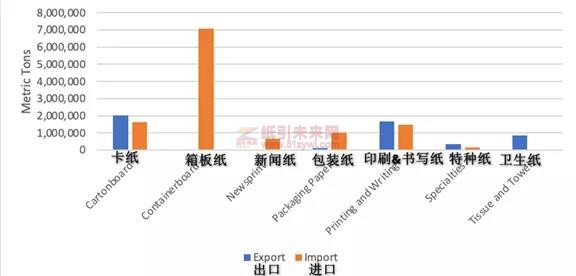

对于中国造纸行业的进出口,特别是箱板纸行业,这一挑战将产生什么样的影响并且会持续多久?中国是全球最大的纸和纸板生产国,除箱纸板外,所有纸和纸板等级基本自给自足。去年,中国进口了约700万吨箱纸板,如下图所示。随着废纸进口的全面禁令,中国需要这些进口作为替代选择来继续推动不断增长的国内需求,这为西方国家的箱板纸生产商创造了机会。然而,在如今高运费创纪录已成常态的情况下,这个机会真的有利可图吗?

▲2020年中国纸及纸板进出口情况

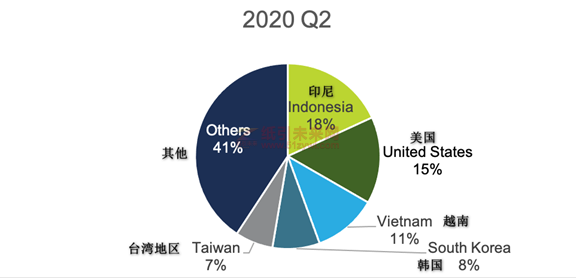

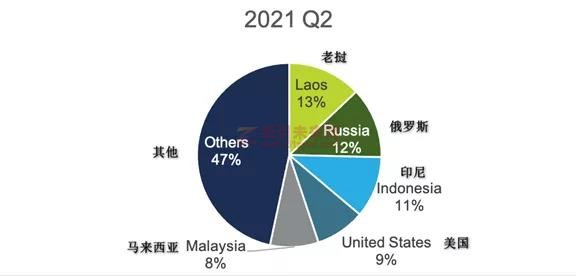

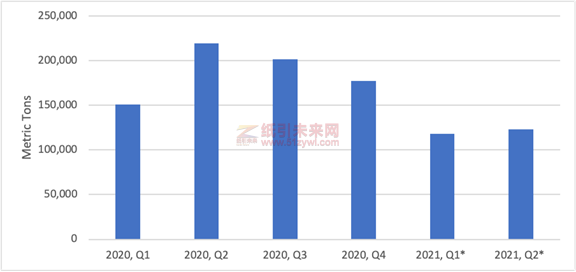

与亚洲同行相比,2020年第四季度美国在上海的运输成本方面处于成本领先地位,成本优势约为100-150美元/吨。然而,鉴于近期美国和中国之间的运费上涨可能高达200%,成本优势在很大程度上受到侵蚀。当入研究对中国市场的箱板纸出口的细节时,我们可以看到,美国在2021年第二季度失去了对其他国家的第二大供应商地位,自2020年以来对中国的出口有所下降(下图)。然而,我们可以有把握地假设,如果运费成本长期继续保持高位,正如ING所提到的,美国生产商将箱板纸运往中国的盈利机会将会减少。

▲2020年第二季度与2021年第二季度对中国的主要箱板纸出口国

▲2020-2021年美国对中国的季度箱板纸出口

对于在美国拥有箱板纸行业设施的中国生产商而言,可能需要在美国市场进行更多销售方面的努力,因为运往中国的成本升高,已不像以前那样有利可图。预计短期内高运费仍将持续,需要寻找替代性销售策略,并且该策略不涉及向中国出口材料。另外值得注意的是:如果最终产品针对出口市场,持续高昂的运费可能会限制对美国箱板纸领域的潜在海外投资。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号