2020-2021年瓦楞纸价格走势图

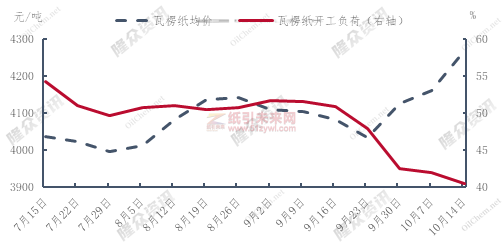

以下游瓦楞纸市场为例,本周期瓦楞纸含税均价4269元/吨,环比上涨2.62%,同比上涨19.75%。从上图可看出,进入10月份,国内瓦楞纸市场进入上行通道,主要原因在于:一、龙头纸企于本月9日和13日两次上调瓦楞价格,累计涨幅为200元/吨,各中小纸企积极跟涨。二、受能耗双控政策影响,国庆期间各大纸企对部分产线进行停机检修,华东、华南及东北等地多数中小纸企开工亦处低位,故原纸供应紧俏。三、原纸供应紧量推动下游纸板纸箱厂拿货积极性提高,纸企出货良好,库存中低位呈现。四、原料废黄板纸价格稳中上涨,叠加煤、电、气等动力成本涨幅明显,成本推力增强。

国内瓦楞纸价格与开工走势

同样以瓦楞纸为例,本周期内瓦楞纸开工继续小幅下降。在限电政策影响下,福建、浙江、江苏、河南、吉林等地纸企均有新增产线停机现象,整体开工率呈下降趋势。截至本周四瓦楞纸开工负荷较上期小幅下降1.52个百分点,瓦楞纸产量环比上期下滑3.6个百分点。在此情形下,箱板纸企业开工负荷较上周下降0.19个百分点。

废纸市场行情回顾

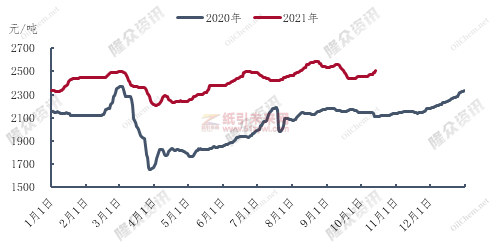

2020-2021年废旧黄板纸A级价格走势

在成品纸“涨声一片”下,国废黄板纸市场跟涨力度稍显不足。据隆众资讯价格监测显示,本周期国废黄板纸A级周均价为2483元/吨,环比上涨0.98%,同比上涨16.30%。本周期国废黄板纸市场稳中上涨。国庆假期间,国内雨水范围较广,叠加物流运输有所限制,多数纸企到货平平,其废纸采购兴趣良好,上调价格吸货;部分地区执行错峰生产,纸企开工率有所提升,废纸备货意愿偏强,推涨废旧黄板纸价格;但因纸企煤炭、化工等原料成本高企,废纸价格上涨幅度有限。

后市预测

供应面

从市场了解的情况看,北方少数城市仍受环保、“创城”等因素影响,且雨水天气较多,打包站回收量较难大幅提升,库存水平较为有限,而部分供货商因利润挤压,出货意愿清淡,市场供应较为一般。

需求面

目前国内限电政策力度不减,部分纸企开工下降,虽然局部地区纸企有所复工,但整体开工负荷偏低,导致废纸需求萎缩,纸企大量备货意愿一般,按需补库为主。但就目前市场情况来看,部分纸企废纸到货情况偏少,随着废纸库存消耗,利于废旧黄板纸价格上涨。

从供应面及需求面来看,均有利于废旧黄板纸价格上涨的因素,但结合目前煤炭、化工等原料成本高位运行,叠加受限电政策影响,纸企开工负荷有所下降,主动上调意愿不大,多对市场持看观望心态。综上,隆众预计,废旧黄板纸市场后市仍有看涨预期,但幅度较为有限,纸企多依据自身需求灵活调整价格平衡到货量。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号