从废纸供应面看,今年外废进口全面禁止后,在其它替代原料供应受限,国废黄板纸供应偏紧但格局逐步显现。市场只能通过加快废纸周转率来弥补废纸供应短缺的缺口,这种情况导致废纸存储周期缩短,库存缓冲效应减弱,成为废纸价格下调空间受限的一个主要原因。

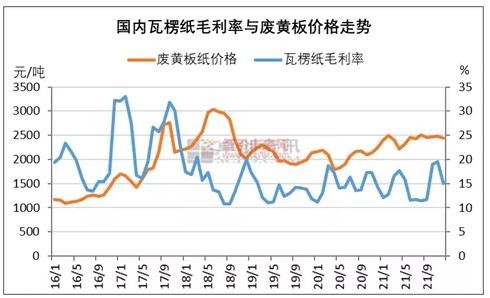

但从需求层面看,国内包装纸需求在经历了2020年因公共卫生事件快速探底,并逐步修复后。在2021年,一季度经济增速达到此轮经济修复高点后,自2季度开始,经济增速明显放缓,对包装纸需求拉动减弱。由于包装纸利润受到较大挤压,废纸价格上涨空间受限。根据卓创资讯统计的瓦楞纸毛利率看,2021年1季度及10-11月份利润率相对较好外,其它时间利润率整体承压。而这两个阶段的典型特征是,市场炒作通胀,如果去除通胀因素,其实际毛利率也增幅也有限。

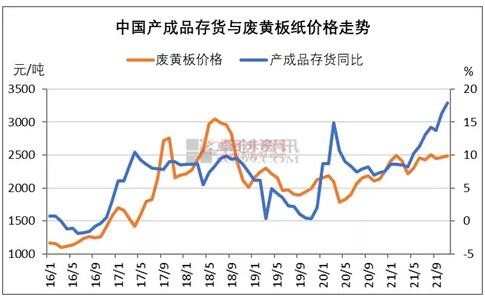

最后,再从库存角度看国废黄板纸价格。供需面博弈的显性指标是库存,通过对国内产成品存货与废黄板纸价格走势可以看出,废黄板纸价格走势与国内的产成品存货周期还是呈一定的相关性。这主要是包装纸广泛的应用于工业包装及生活消费类包装,受国内产成品供需影响较大。

从当前的库存周期看,目前国内产成品库存正处于被动补库存阶段。根据统计局最新数据显示,11月末工业企业产成品存货增速升至17.9%,创2012年4月以来增速新高。而1-11月份规模以上工业企业营业收入同比增速继续放缓至20.3%,连续9个月下滑。营收增速回落而库存仍在上升,意味着工业企业整体仍处于被动补库阶段。在该阶段,意味着商品需求放缓,商品价格上涨动力减弱,企业逐步降低开工负荷。这反映到包装纸需求方面,必然对包装纸需求减弱,亦打压废黄板纸价格。

从库存周期演变看,随着经济下行压力逐步加大,国内产成品或进入主动去库存阶段,届时生产增速明显放缓,商品价格整体承压,或继续加大包装纸需求压力。

整体来看,虽然国内废旧黄板纸供应相对偏紧,但随着经济下行,国内产成品进入主动去库存阶段,废纸需求增速或出现较大下滑。随着供需格局的变动,废黄板价格或打破当前区间窄幅震荡的格局,出现一定的下行压力。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号