公告称,毛利率由去年同期的20.9%减少至本期间的约13.6%,乃主要由于本期间的产品售价的增加远较原料成本的增加慢所致。

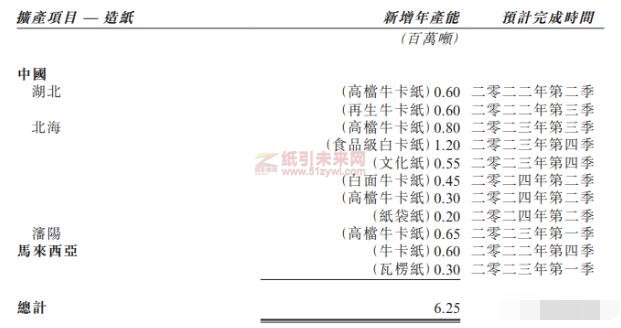

报告期内,集团以可持续增长为发展基础,定下了周详的全产业发展蓝图。集团正积极兴建高端牛卡、食品级白面牛卡、纸袋纸等造纸新产能,此等结构性升级扩张将有效提升高利润产品占比。

截至2021年12月31日止,集团造纸总设计年产能为1757万吨。预计于2022年,位于湖北新基地的120万吨及马来西亚基地的60万吨卡纸产能将可投产;加上其他造纸项目,未来集团造纸产能将达到2382万吨。

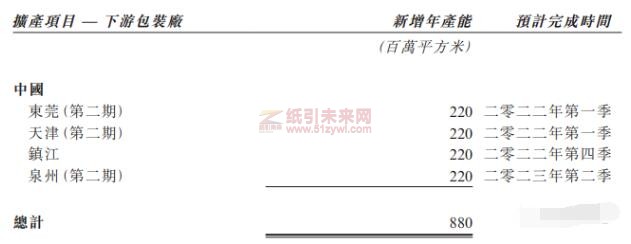

另外,集团正在有序地发展下游包装业务,开拓新客源,为终端客户提供一站式高品质产品及服务,借此差异化抢占市场份额。截至2021年12月31日止,集团下游总设计年产能约20亿平方米(部分瓦楞纸板用以内部生产瓦楞纸箱),预计于2022及2023年将分别增加6.6及2.2亿平方米年产能。

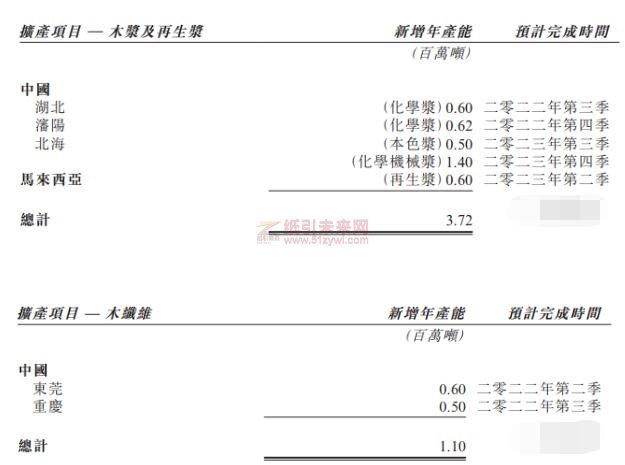

为应对「零外废」政策下寻求替代原料的需要,集团继续推进在湖北、辽宁、广西及马来西亚雪兰莪的浆纸一体化项目,全力加建木浆及再生浆产能配备,确保集团未来生产成本优势及产品质量。截至2021年12月31日止,集团造浆总设计年产能为85万吨(包括70万吨再生浆及15万吨木浆)。预计在各个浆纸一体化项目逐一实现后,玖龙纸业将额外增加372万吨优质浆品产能,完整集团的原料结构。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号