“纸制品和箱板纸等材料有助于满足消费者寻求可持续选择的需求。这些是美国回收率最高的材料之一。事实上,从城市垃圾流中回收的纸张重量比塑料、玻璃、钢和铝的总和还多,”AF&PA总裁兼首席执行官海蒂·布洛克说,“消费者对可持续纸制品的需求正在增长,我们的行业正在投资以满足不断变化的客户和消费者需求。”

纸张回收率每年都在不断增加:例如,2021年比2009年高出近63%。因此,根据造纸行业对可持续发展的承诺,该行业已经完成或宣布了2019-2023年约50亿美元的制造基础设施投资,目标是最大限度地利用纸浆和纸制品中的再生纤维。这些投资将帮助美国造纸和纸板厂使用的废纸量增加约800万吨,比2020年的水平增加25%。

促成箱板纸需求和产能增长的另一个因素是网上购物的普及,这已成为一种结构性的消费者变化,而疫情加速了这种变化。因此,箱板纸的需求和产能受到了很大影响,而电子商务是自2020年第一季度以来大部分收益的主要驱动力。

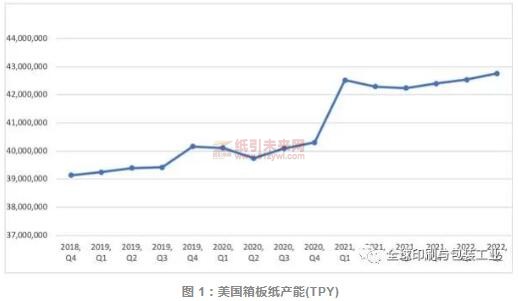

可持续发展相关举措的增长势头,与包装和瓦楞纸需求的增长之间不断发展的动态为箱板纸行业创造了巨大的机遇。下图显示了现有和已经宣布投资建设的产能增长。美国箱板纸行业的产能预计将继续增长,因为生产商努力满足需求,以响应公司寻求在坚持某些可持续发展目标的同时,应对蓬勃发展的电子商务供应链的方式。

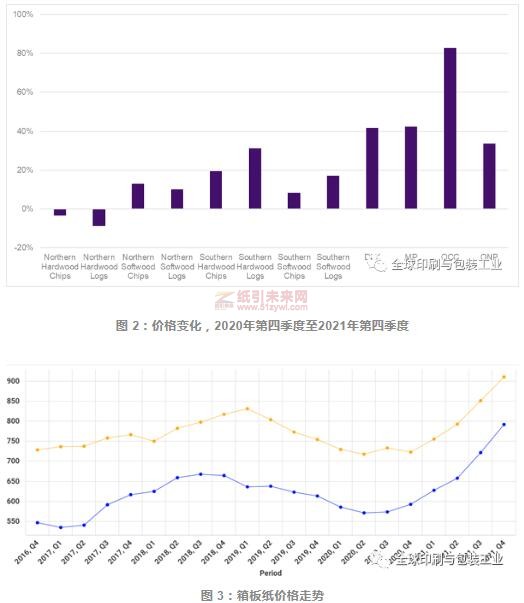

除了需求增加外,该行业的原材料纤维价格也有所上涨,尤其是废纸价格。图2说明了用于生产箱板纸的不同类型的原材料纤维,以及每种材料所经历的价格变化。

这两个因素最终推高了箱板纸价格。在图3中,我们可以看到瓦楞原纸和挂面纸板的贸易衍生国内价格走势。在2021年期间,这两种产品的价格稳步上涨,箱板纸价格达到910美元/吨,瓦楞纸价格达到791美元/吨,与2020年第四季度相比分别上涨约26%和32%。

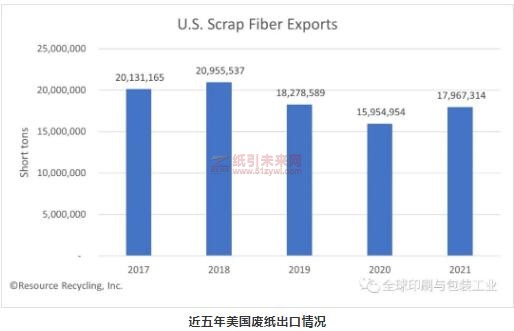

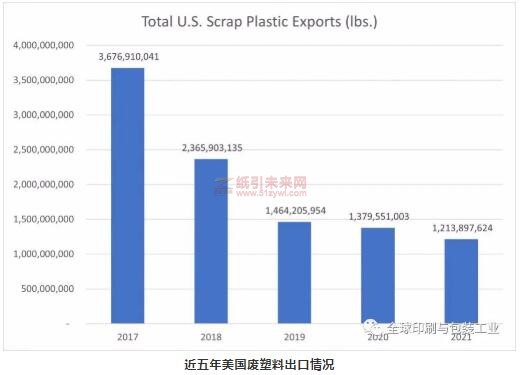

另外,根据美国最新公布的数据显示,2021年,美国对中国的废纸出口继续大幅下降,但世界其他地区的进口量弥补了这一差距。而美国废塑料的出口量则持续了多年的下降趋势。数据显示,2021年美国公司出口了1797万吨废纸(包括纸张和纸板),高于上年的1595万吨,增幅为13%。美国在2021年出口了12.1亿磅废塑料,低于前一年的13.8亿磅,或减少了约12%。

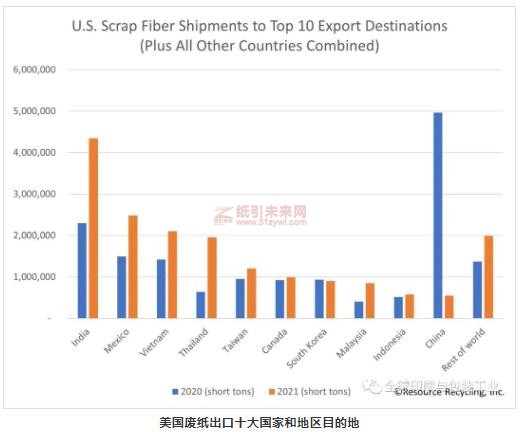

去年在废纸出口方面,进口美国废纸的10大国家和地区有较大的变动,更多的废纸出口到了泰国(增长203%)、马来西亚(增长109%)、印度(增长89%)、墨西哥(增66%)、越南(增长48%)、中国台湾(增长26%)、印度尼西亚(增长11%)和加拿大(增长7%)。所有其他国家和地区加起来的废纸进口增加了45%。

这些国家和地区的进口都在很大程度上弥补了对中国市场出货量的暴跌,后者减少了约89%。具体而言,中国在2021年进口了54.8万吨美国废纸,低于前一年的497万吨。最后,美国对韩国的废纸出货量下降了3%。

去年,美国废塑料出货量延续了长达数年的下降趋势。2017年,中国的利剑行动首次宣布但尚未全面生效时,美国出口了36.8亿镑的废塑料。以下显示了过去五年美国废塑料出口总量。

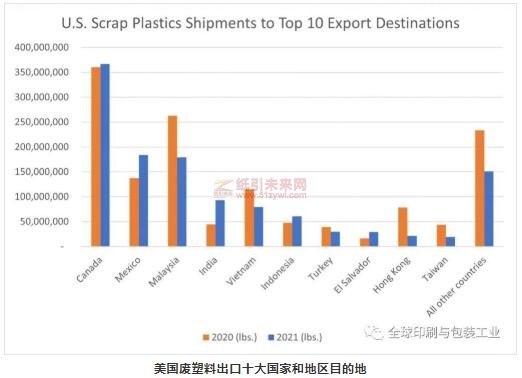

与废纸一样,2021年运往不同国家的重量有大幅的波动。接收美国废塑料的国家包括印度(增长110%)、萨尔瓦多(增长77%)、墨西哥(增长34%)、印度尼西亚(增长27%)和加拿大(增长2%)。

其他国家和地区大幅削减了从美国进口的数量,包括中国香港(下降72%)、中国台湾(下降56%)、马来西亚(下降32%)、越南(下降31%)和土耳其(下降24%)。未进入2021年前10名的所有其他国家和地区的总和下降了35%。到目前为止,加拿大仍然是废塑料的最大进口国。在马来西亚新政实施后,加拿大从2019年开始跃居第一。

从2021年开始,《控制危险废物越境转移及其处置巴塞尔公约》的一项修正案生效。该修正案旨在进一步规范全球塑料贸易,禁止运输某些类型的材料。然而,美国和加拿大通过谈判达成了一项协议,继续允许这些国家在没有额外巴塞尔控制的情况下进行贸易。自巴塞尔公约修正案生效以来,环境正义活动人士已向航运公司施压,要求其停止接收由塑料废物组成的货物。宣布停止这种做法的最新航线是世界第三大海运航线达飞集团。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号