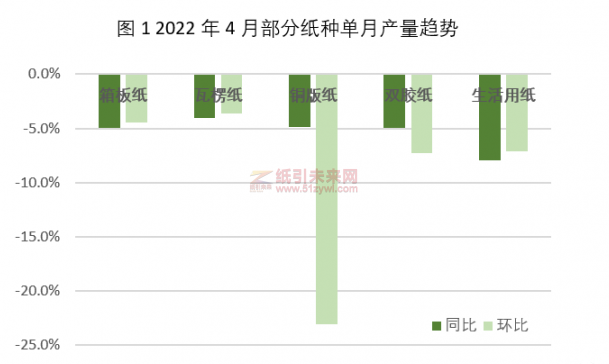

据纸引未来网了解,3-4月期间国内多个纸种均出现纸厂主动停机减产行为。例如3-4月份玖龙、理文、山鹰、荣成以及北方市场中小箱板瓦楞纸厂均有停机检修安排;4月份晨鸣、太阳、华泰等厂铜版纸生产线安排了1-2周的停机或转产;晨鸣、太阳、江河、太仓玖龙等双胶纸生产线采取限产措施;3-4月生活用纸厂家开工率也普遍较低,部分停机安排已延续至5月份。

4月份国内多个主要纸种产量出现如此显著且普遍性的减少,综合来看主要出于以下三方面因素。

一、需求疲弱

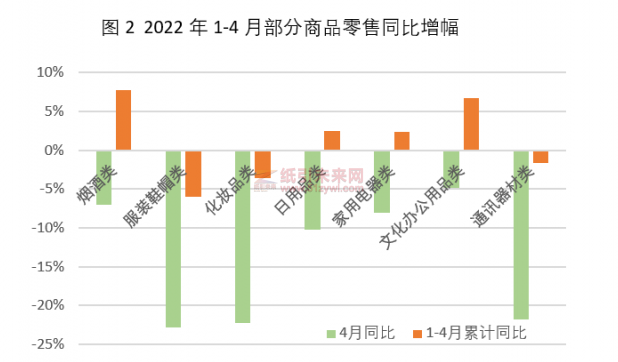

今年初,国内新冠疫情在多地反复导致本土消费需求受到显著抑制。据统计局数据显示,2022年4月全国社会消费品零售总额同比下降11.1%,1-4月累计同比下降0.2%。从具体商品类别来看,前四个月与纸制品消费高度相关的多项商品零售表现不佳。

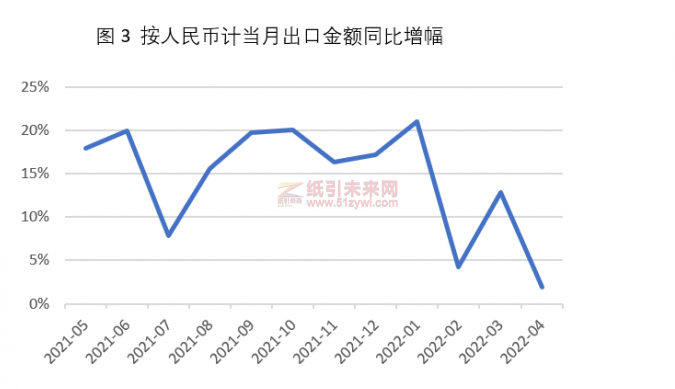

内需不振的同时,今年前四个月出口贸易需求表现也不尽如人意。根据海关数据显示,前四个月按人民币计算出口同比增速显著放缓。

作为外部包装、说明书或广告印刷用途,纸和纸板的消费需求与终端商品的消费高度息息相关。今年初内外需贸易的疲弱给国内纸和纸板市场带来的压力不容小觑。在此情况下,国内纸厂停机减产意向增强。

二、物流困扰

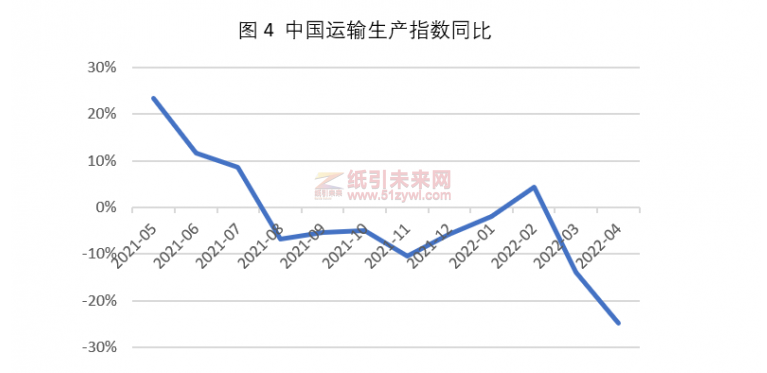

疫情除了导致直接需求下降外,在物流运输方面也对国内生产生活物资流通产生了较大影响。据交通部统计,2022年4月份国内运输生产指数同比下降24.9%,叠加春节假期和疫情影响,从2月份开始该指数同比趋势持续下降。

据纸引未来网了解,3-4月份华东、华北等地物流压力较大,疫情管控导致多条高速运输受阻。山东、江苏、保定等多地纸厂反映存在物流不畅导致减产的问题。

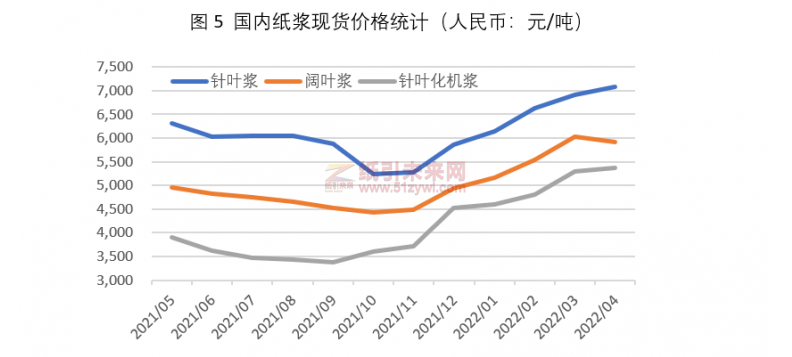

三、浆价高企,利润空间承压

除了需求和物流因素外,去年末以来进口浆价高企叠加人民币汇率走低导致纸和纸板生产成本大增,中小纸厂利润空间显著承压。受限于疫情需求疲弱,成本增幅短期很难及时向下游转移,因而部分中小纸厂,尤其是生活用纸类中小纸厂开工积极性明显减弱。

综上来看,以上三大因素共同造成了此前国内纸和纸板产量下降的状况。需求和物流因素受疫情影响较大。因奥密克戎病毒存在易传播性,以及国内疫情管控保持严紧力度,中短期来看需求和物流两大方面的压力依然较大。而浆价方面,进口纸浆价格已升至较高区间,虽然纸和纸板产量下降会对浆价形成一定制约,但是考虑到国外供应偏紧格局和人民币汇率趋势,短期内浆价高位盘整概率较大。因而整体来看,上半年纸和纸板产量走弱趋势短期内很难逆转,下半年内需和出口旺季到来,叠加夏秋季疫情缓解后市场或会出现转机。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号