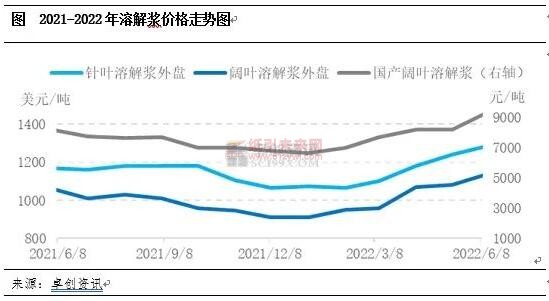

价格方面,通过上图我们可以看出,2022年针叶溶解浆外盘价格、阔叶溶解浆外盘以及国内阔叶溶解浆价格均呈现持续上行走势。特别是进入二季度以来,由于原材料木片以及化学原料供应紧张且价格高位导致溶解浆外盘价格持续上涨。

据纸引未来网数据监测,2022年二季度以来,针叶溶解浆外盘报价从4月1170-1180美元/吨,陆续上涨至1280-1300美元/吨,达到年内高点,较年初低点上涨20%。随着针叶浆到货成本续增,国内接货趋于谨慎,目前新单仍在陆续商谈。

阔叶浆整体成交良好,阔叶浆外盘报价从4月960-980美元/吨,逐渐上涨至1130-1150美元/吨,较年初低点上涨25%。6月8日,国内阔叶溶解浆价格9500元/吨,同时处于年内高点,较年初低点上涨41%,且6月国内部分生产企业订单已全部成交完毕,交投顺畅。以下就国内溶解浆基本面对价格的影响进行分析:

供应方面,截至6月8日,2022年国内溶解浆供应较去年略有下滑,首先从国产情况来看,生产企业灵活转产,但产量较去年同期微幅下滑。同时,进口量受到海运压力、船期延迟以及国际浆厂检修等因素影响下,2022年1-4月中国溶解浆进口总量在118.04万吨,同比2021年下滑6.38%。虽近期到货存在缓慢恢复迹象,但现货供应仍偏紧张,支撑国内溶解浆价格上扬。

需求方面,粘胶短纤行业在供略大于求格局下,粘胶短纤生产厂家利润空间受到明显挤压。据纸引未来网监测数据显示,2022年1-5月份粘胶短纤理论毛利在-917元/吨附近,同比减少2410元/吨左右。随着主要原料溶解浆价格逐渐攀涨,粘胶短纤厂家利润进一步被挤压,且亏损明显。二季度以来,主要原料溶解浆国内市场季度均价环比上涨17.80%,成本压力下带动粘胶短纤价格逐渐上行,虽然粘胶短纤华东市场季度均价环比仅上涨10.99%,但对于国内溶解浆市场心态也形成了一定利好影响。

后市预期来看,供应面存在提升预期,国产方面个别转产企业计划6月中下旬复产溶解浆,进口方面主要来自于巴西Lenzing50万吨新产能已投产,其货源或于7月底左右到达中国;需求方面,下游粘胶短纤虽利润倒挂,但由于多数企业预收订单充足,短期暂无压力。整体来看,预计6月国内溶解浆市场在上下游订单充足以及进口木浆高位整理支撑下,心态形成互推作用,价格或表现较为坚挺。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号