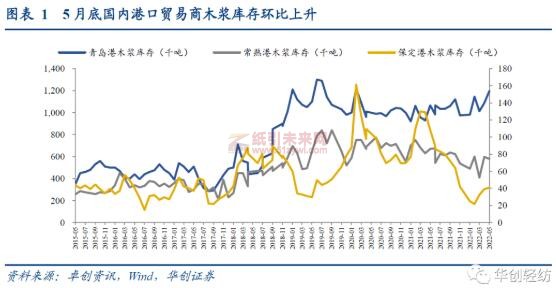

木浆内盘价格保持高位震荡,针叶浆、阔叶浆内外盘价差扩大。截至2022年5月底,青岛港、保定港和常熟港木浆库存分别上升10.9万吨、上升0.2万吨、下降1.7万吨至119.6万吨、4.1万吨和58万吨,环比分别+10.03%/+5.13%/-2.85%。5月针叶浆外盘平均价格为1006.11美元/吨,折合人民币6390.85元,月环比上升0.34%,同比上升0.90%;5月阔叶浆外盘平均价格为753美元/吨,折合人民币4783.08元,月环比上升2.05%,月同比下降3.11%。

5月国内废纸价格环比上升,纸厂黄板纸库存上升。价格方面:国内废黄板纸标杆均价为2350元/吨,环比上升0.43%,同比上升4.26%,形成成本端支撑;库存方面:1月起库存持续上升至峰点开始回落,至4月滑落至接近最低水平,5月库存小幅提升至7天,环比增加1天。

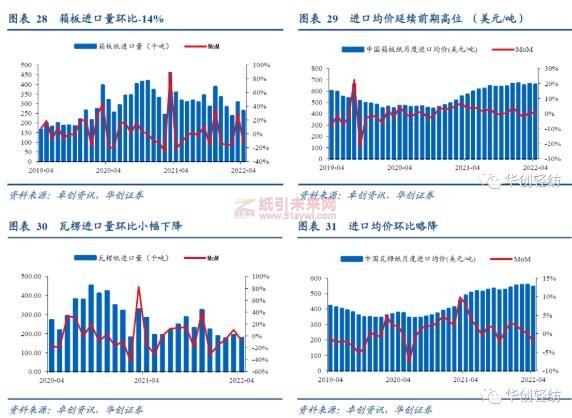

物流回温,包装纸开工率提升。受疫情影响,下游家电、饮料需求低迷,5月箱板纸、瓦楞纸价格略有下降,5月下旬疫情渐好,物流恢复有望带动需求回升,5月开工情况明显改善,箱板纸、瓦楞纸开工率分别环比上涨9.87%,7.24%;库存方面,订单成交情况一般,去库压力仍存。进出口方面,4月瓦楞纸进口量环比下降8%,箱板纸4月进口环比下降14%。

未来展望:供应端压力显著,维持浆价高位横盘的判断。木浆价格受全球供应不足、物流受限、能源价格上涨的影响居高不下。头部纸企采用外盘直采,成本端压力相对较小,预计盈利情况优于行业水平。部分纸企停工维修,市场集中度预计略有提升。另外各国对中国木浆供应增加,国内木浆库存增加,叠加国内成本压力下开工率下滑,短期或压制浆价上行,但在全球供给缩减背景下,暂未观察到浆价明显的下行驱动。预计Q2、Q3纸企成本进入高峰期。纸价方面:纸企为将部分成本端压力传递给下游客户,挺价意愿较强,但国内市场需求低迷,观望气氛较浓,涨价函落地有待观察,具体将看疫情后需求回升程度以及物流恢复情况。包装纸方面:疫情期间整体需求萎缩,5-6月随着各地恢复正常状态,需求预计走向恢复。目前开工率显著提升。

重点推荐个股:纸浆自供具有成本优势,高端箱板带动利润增长的【太阳纸业】。外废浆布局良好,回收造纸包装一体化、供应链降本增效的【山鹰国际】。产能稳步释放,高毛利产品占比持续提升的【仙鹤股份】【五洲特纸】。白卡产能释放,市占率稳步提升,定价能力有望增强的【博汇纸业】。

风险提示:宏观经济下行致需求大幅下滑;成本端压力难以传导。

5月纸产业链库存数据出炉,木浆系、废纸系略显疲态

木浆系产业链:国际事件扰动影响尚存,纸浆供给存缩减预期,价格基本维持高位震荡。5月木浆价格环比上升,港口库存环比上升,需求一般,纸企上游成本压力上行。文化纸市场继续低迷,双胶纸、铜版纸价格环比下降,毛利仍有下探空间。出口局部松动,铜版纸对外出口环比下降,白卡纸出口较稳,一定程度释放库存压力,鉴于国内市场观望气氛较浓,下游需求一般,去库压力仍存。

废纸系产业链:国废价格2月下降,于3月开始回升,5月基本维持小幅上升趋势,库存环比上升。5月疫情封锁逐渐解除,物流恢复,企业开工率有所上升。纸价受下游家电、饮料需求低迷影响小幅下降,同时箱板、瓦楞纸进口量略有下降。

(一)木浆内盘价格保持高位震荡,针叶浆、阔叶浆内外盘价差略有扩大

国际事件影响尚存:芬兰纸企工人罢工持续至4月、俄乌冲突导致欧洲、俄罗斯纸浆产业链上端(原木、木片等)供应阻塞,双方生产受限,同时冲突带动能源成本上升、国际物流疲软,一系列事件将继续推动国际纸浆存供应缩减预期,对纸浆价格形成支撑;同时,芬宝宣布旗下AKI浆厂暂时停产,预计6月对中国减少50%的供应,木浆内盘价格利多影响显著。但是,木浆价格上涨幅度有限,一方面是短期由于俄乌冲突迫使俄欧现有木浆产品部分出口中国,4月中国从俄罗斯进口的针叶浆连续两月维持历史高位水平,叠加加拿大6月恢复供应,一定程度缓解供应压力,对木浆内盘价格抬升起到一定压制作用,另一方面,国内纸企成本端压力难以释放,企业盈利承压,下游市场需求持续低迷,对于木浆价格形成一定利空影响。总体观之,利空利多消息并存,但基于基本面分析,我们认为在宏观供需问题并未得到解决的情况下,木浆价格将继续保持高位震荡,具体可观国际供应、国际物流何时恢复,以及疫情渐好后国内下游市场消费复苏情况。

国内港口贸易商木浆库存环比上升。截至2022年5月底,青岛港、保定港和常熟港木浆库存分别上升10.9万吨、上升0.2万吨、下降1.7万吨至119.6万吨、4.1万吨和58万吨,环比分别+10.03%/+5.13%/-2.85%。三个港口合计库存181.7万吨,较4月底增加9.4万吨,港口库存增加。5月港口木浆依然位于近3年的高位水平,去库需求仍在。

5月针叶浆、阔叶浆内外盘价格攀至接近5年最高位,内外盘价差扩大,成本端压力显著。5月针叶浆外盘平均价格为1006.11美元/吨,折合人民币6390.85元,月环比上升0.34%,同比上升0.90%;内盘平均价格为7373.09元/吨,月环比上升3.56%,月同比上升6.27%;5月国内外平均价差上升至982.24元/吨,月环比上升32.79%,月同比上升84.25%。5月阔叶浆进口环比下降,供应略显不足,将对针叶浆价格形成支撑。

5月阔叶浆外盘平均价格为753.00美元/吨,折合人民币4783.08元,月环比上升2.05%,月同比下降3.11%;内盘平均价格为6492.4元/吨,月环比上升7.69%,月同比上升26.13%;5月国内外平均价差上升至1709.32元/吨,月环比上升28.09%,月同比上升998.04%。

白卡纸需求内缩外稳;纸价小幅下降,库存环比上涨。5月白卡纸平均价格为6420.5元/吨,环比下降0.20%,同比下降31.10%;需求端,出口订单较稳,一定程度可对冲国内下游需求收缩。由于出口增长空间有限,整体企业库存呈现增加趋势,截至5月底,白卡纸企业库存天数21.95天,较4月增加0.61天;企业库存为69.94万吨,环比上涨1.96万吨,同比下降14.49万吨。当前白卡纸的毛利空间已处于历史较低。白板纸5月企业库存环比上涨10.8%,库存天数在24天左右,下游需求低迷,经销商备货心态谨慎。

白卡纸开工负荷率逐渐恢复到正常水平,白板纸复工仍存问题。5月疫情渐好,下游白卡纸消费量有望回升,相应5月白卡纸开工率提升1.01个百分点,基本维持4月的上涨趋势。白卡纸生产走向正常化,5月白卡纸产量同比增加38.82%。5月白板纸开工率略有回调,上涨0.71个百分点,但生产仍处于低迷状态。

(二)5月国内废纸价格环比上升,纸厂黄板纸库存上升

5月废纸价格、库存环比小幅提升。废黄板纸标杆均价为2350元/吨,环比上升0.38%,同比上升4.26%;22年1月库存上升至峰点开始回落,至四月滑落接近于最低水平,2022年5月底厂商黄板纸库存小幅上升,增加至7天,环比增加1天。

(三)5月箱板纸、瓦楞纸开工率回升

受疫情影响,下游家电、饮料等需求低迷;5月箱板纸、瓦楞纸价格小幅降低,纸厂库存略有上升。进出口方面,4月瓦楞纸进口量环比下降8%,箱板纸进口环比下降14%。5月、6月疫情渐好,物流恢复,预计能够带动需求回升,箱板纸、瓦楞纸开工分别环比上涨9.87%和7.24%。

5月箱板纸和瓦楞纸平均价格分别达到4841.68元/吨和3736.57元/吨,其中箱板纸价格环比-0.42%,同比-2.66%。瓦楞纸价格环比-1.77%,同比-7.67%。5月底箱板纸厂商和社会库存分别为120.55万吨和202.61万吨,环比上涨4.72%和2.43%,同比分别上升25.89%和2.83%,处于近五年较高位置,去库压力仍然存在;瓦楞纸厂商和社会库存分别为59.65万吨和128.29万吨,环比分别上涨6.94%和5.03%,同比分别上升32.09%和上升6.53%。

箱板纸、瓦楞纸开工负荷环比上涨。5月各地区物流因素影响逐渐降低,江苏、浙江、重庆等地区企业开工率提升明显。总体来看,箱板纸行业5月份开工负荷65.84%,较上月上涨9.87个百分点,较去年同期上升5.43pct。瓦楞纸5月份开工负荷60.46%,较上月上涨7.24pct,较去年下降0.77pct。

需求端,家电销售、饮料产量同比下降。4月份四大家电产量累计5094.2万台,同比下降7.0%。4月份饮料产量为1410.1万吨,同比下降8.5%。

4月海内外包装纸价差略有缩小,包装纸进口量有所下降。箱板纸4月进口26.25万吨,环比下降14%,瓦楞纸4月进口17.86万吨,环比下降8%。

(四)生活用纸价格小幅上涨,毛利水平仍处于较低位置

5月生活用纸涨价函落实,价格小幅上涨推动毛利略有回升,但仍处低位;原材料价格方面,上游浆价维持高位,成本面存在一定支撑;行业去库压力仍然存在。

根据纸引未来网数据,5月生活用纸市场均价为7480.0元/吨,月环比上升约463.8元/吨,同比去年提升1389.0元/吨,涨幅22.8%。公共卫生事件不稳定性仍存、上游浆价走势、纸企生产负荷调整、淡旺季转换等多方因素相互作用推动生活用纸价格小幅上涨。

由于浆价居高不下和纸价仍然低迷,4月喷浆木浆工艺大型纸企毛利率持续下降,至5月初达到最低点2.09%后开始回升,5月30日毛利率恢复至6.23%,但仍处于近年低位。

下游需求一般,企业去库压力仍存,开工率小幅提升。国际公共卫生事件的不稳定性依旧存在,叠加人口增长不及预期等均对生活用纸的需求增长产生一定制约,4月生活用纸消费量下降至78.54万吨,环比下降11.8%,企业库存略有下降,但仍处高位,纸企去库压力依然显著。生活用纸5月开工率环比上涨4.50%,主要是受到第一,5月纸价明显上涨,厂商生产积极性得以提升;第二,华东、华南地区少量新产能投放,略微带动整体开工率的提升。

提价情况:太阳纸业拟计划6月1日起对食品类淋膜系列原纸涨价300元/吨;五洲特种纸业拟计划6月15日起对格拉辛纸涨价500元/吨;浙江仙鹤新材料拟计划6月15日起对格拉辛纸提价500元/吨。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号