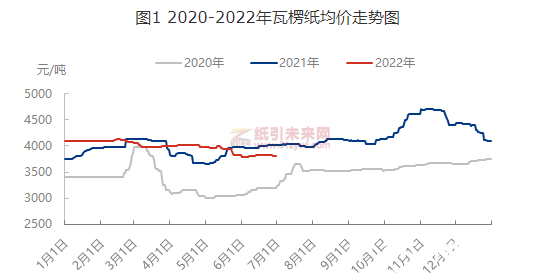

截至6月30日,我国瓦楞纸均价为3992/吨,较去年同期上涨66/吨,同比涨幅1.69%。进入6月份,纸企为积极促进出货降库存,于月初端午节放假期间对瓦楞纸及箱板纸产品执行50/吨左右的优惠政策。规模纸企执行优惠的日期多为6月1-6日,泉州玖龙执行优惠的日期为6月1-10日。7日起玖龙纸业除泉州基地外,其他基地相继取消月初优惠政策。另外因原料废旧黄板纸价格上涨,纸企生产成本增加下,河北、河南、山东、山西、吉林等地部分纸企陆续试探性上调瓦楞纸及再生箱板纸价格50/吨,9-10日广东地区多数纸企上调瓦楞纸价格30-50/吨。全国涨价气氛从试探性上涨逐渐扩大至普遍微调,全国多地区瓦楞纸市场主流价上涨50/吨。

6月11日,泉州玖龙及福建联盛(龙海)取消月初优惠政策,联盛(龙海)同时上调优质牛卡纸价格50/吨,此时,联盛(龙海)优质牛卡纸共上调100/吨。龙头企业趁热打铁,于14-16日分别发布天津、沈阳、东莞、太仓等基地上调优质牛卡纸价格50-100/吨消息。市场涨价氛围进一步扩大。

然自6月20日天津玖龙针对部分品种执行50/吨优惠后,市场氛围由涨转跌,华北及华南地区零星纸企陆续执行20-50/吨优惠政策。市场再次进入下行通道,而此次下跌给市场带来更多利空的市场信号,上下游市场参与者信心再次受挫。

二、持续上扬的瓦楞纸企业库存

瓦楞纸企业库存在经历6月第三周的短暂下降后,与6月下旬再次进入累库状态。主要下游需求无明显改善迹象,本月20日起部分纸企再次执行优惠后,下游包装企业观望心态转秾,采购愈发谨慎,叠加市场供需矛盾不断加剧,纸企库存难以向下转移。

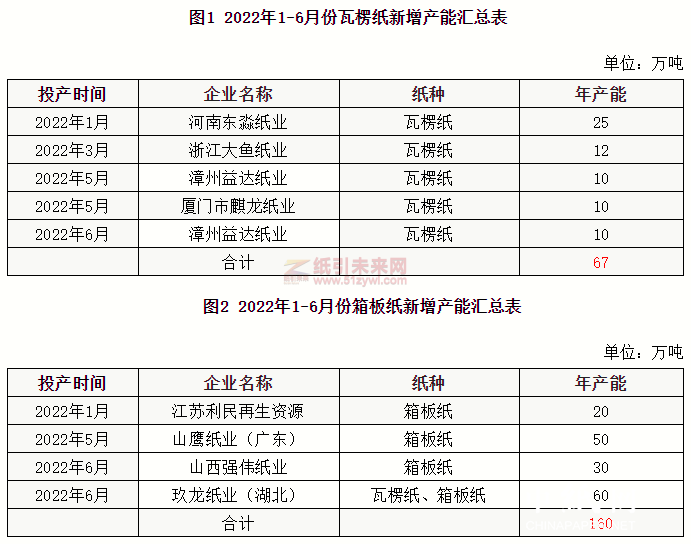

三、新增产能不断释放,市场供需矛盾加剧

2022年1-6月份,瓦楞纸落地项目5条,总产能67万吨,占瓦楞纸全国总产能的2.07%;2022年1-6月份箱板纸落地项目4条,总产能160万吨,占瓦楞纸全国总产能的3.89%。新产能不断释放,市场供需矛盾进一步加深。

四、7月瓦楞纸及箱板纸价格如何演绎

成本面;7月南方地区进入梅雨季节,原料废旧黄板纸回收受到一定影响,加之受消费下降影响,废纸回收量不多,故原料废旧黄板纸供应仍显紧张态势,价格难有明显下滑的可能,成本端支持瓦楞纸及箱板纸市场。

供应面:湖北玖龙的瓦楞及箱板纸生产线已出试机纸,下半年产能陆续释放。广东山鹰纸业50万吨箱板纸生产线将于7月投产,产能亦将在8月份以后陆续释放,市场供应压力不断增加,市场竞争加剧。

需求面:公共卫生事件对国内市场的影响仍在延续,市场流通后的消费复苏略显缓慢,加之7月份瓦楞纸及箱板纸的传统淡季,7月份下游消费或难有明显改善,利空瓦楞纸及箱板纸市场。

综合来看,虽7月份停机检修的纸机数量增多,然市场供应减量有限。7月份瓦楞纸及箱板纸市场供需矛盾进一步加深,市场竞争进入白热化状态。规模纸企新产能不断释放,为提升市场占有率,规模纸企或存下调纸价的可能,中小纸企亦急需消化库存,预计7月份瓦楞纸及箱板纸市场主流价以下行为主。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP