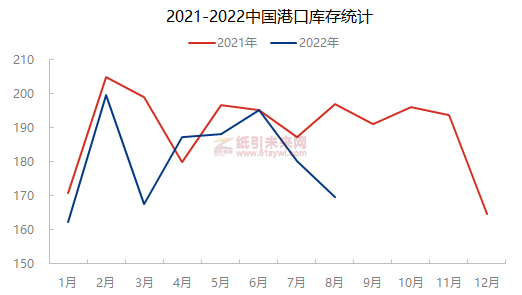

供应端:港口库存持续去库,进口量亦呈现下降趋势

截止上周四,全国港口库存总量169.7万吨,环比下降2.1%,库存量已经连续去库6周。本周预期港口到港量窄幅下降,港口库存预期偏弱运行。浆市供应端——港口库存量下降,支撑纸浆价格高位震荡整理。

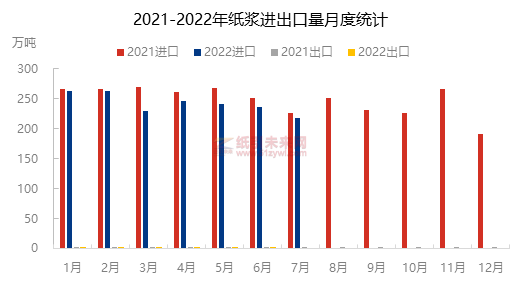

据海关总署数据显示,纸浆7月份进口量217.6万吨,环比减少7.5%,同比减少3.4%。1-7月累计进口量1735.7万吨,累计同比减少6.2%。

进口量自今年4月份开始,已经连续4个月呈现下降的状态,叠加近期纸浆现货市场外售货源有限,业者普遍低价惜售,支撑纸浆价格高价运行。

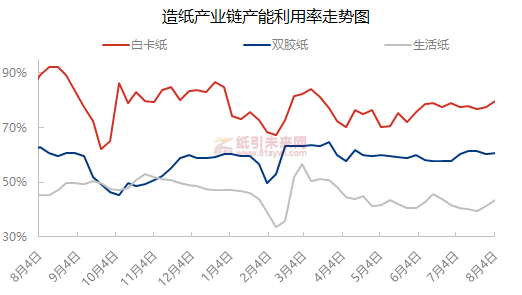

需求端:原纸厂家需求欠佳,有限支撑浆市

纸浆原纸厂家近期走势疲软低迷,市场交投有限。

其中,白卡纸华东地区250-400g均价参考5960元/吨,近3个月下降超过700元/吨。生活纸河北地区报盘参考7700-7800元/吨,近3个月上涨超过600元/吨,双胶纸山东地区主流品牌70g参考价5900-6100元/吨,近3个月价格变动有限。而原纸市场的产能利用率一直维持在中低位水平。

其中,白卡纸月均产能利用率为77.4%,较去年同期下降4个百分点。双胶纸月均产能利用率为60.9%,较去年同期下降1个百分点。生活纸月均产能利用率为42.4%,较去年同期下降2个百分点。原纸市场产能利用率走势偏低,市场用浆量短期难见有限提升,有限支撑纸浆市场价格走势。

观点:供需双方继续博弈,浆价短期宽幅震荡

纸浆价格短期区间宽幅震荡走势,浆价维持在6900-7300元/吨上下浮动。浆市供应端国际浆厂因各种因素扰动,致使国内进口量下降,港口持续去库,叠加外盘高价支撑国内高成本运行,支撑纸浆价格高价运行。而纸浆需求端原纸市场走势偏弱,各原纸市场终端需求欠佳,纸厂开工维持中低位水平,纸浆消耗能力一般,有限纸浆市场价格。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号