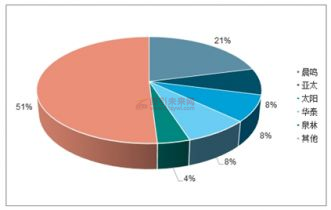

文化纸行业集中度高,龙头纸企具有定价权。2018年年底双胶纸行业总产能为1031万吨,其中晨鸣、亚太、太阳、华泰、泉林产能合计占比达49%;铜版纸行业总产能为660万吨,其中APP、晨鸣、太阳、金海、华泰产能合计占比达92%。行业集中度高,龙头纸企价格协同性相对较高,价格向下游传导也更为顺利。

双胶纸行业竞争格局

共研网发布的《2022-2028年中国文化纸市场调查与市场前景预测报告》共十四章。首先介绍了中国文化纸行业市场发展环境、文化纸整体运行态势等,接着分析了中国文化纸行业市场运行的现状,然后介绍了文化纸市场竞争格局。随后,报告对文化纸做了重点企业经营状况分析,最后分析了中国文化纸行业发展趋势与投资预测。您若想对文化纸产业有个系统的了解或者想投资中国文化纸行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

2019年1月-9月板块合计实现营业收入1021.3亿元,同比增速下滑3.8%,2010年至今首次出现负增长;实现归属于母公司的净利润为60.8亿元,同比大幅下滑39.8%。销售毛利率和销售净利率也出现了持续下降的趋势,前三季度板块整体的销售毛利率为20.4%,虽然上游原材料的成本较去年同期下降了较多,但是由于终端价格也在下降,对冲了成本下降带来影响。销售净利率也较2018年下降了2.4pct,为6.0%,期间费用率较2018年提高了0.4pct。存货的平均周转天数为104天,应收账款的周转天数为66天。

2014-2019年前三季度造纸板块营收及增速

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号