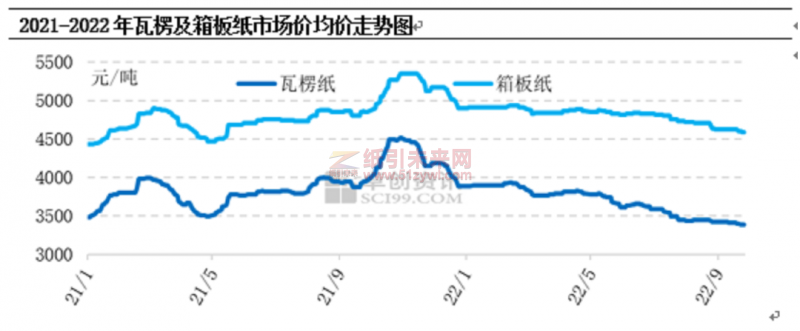

9月份瓦楞及箱板纸市场偏弱运行,价格弱势窄幅下滑,调整幅度50-200元/吨,市场交投有限。截至9月28日,中国箱板纸市场价月均价4617元/吨,较上月均价4701元/吨,下调84元/吨,环比跌幅1.79%,与8月相比跌幅扩大0.11个百分点,同比跌幅4.61%。

规模纸厂停机较多,节后个别纸厂意向拉涨

9月份纸厂停机检修现象依旧较多,其中相较于瓦楞纸,箱板纸停机情况更为明显,纸企生产积极性不高,维持低开工负荷率。数据显示,箱板纸行业9月份开工负荷率57.58%,同比下滑6.99个百分点;瓦楞纸行业9月份开工负荷率56.64%,同比下滑9.40个百分点。临近月底,规模纸厂局部基地发布优惠消息并陆续发布节后涨价通知,下游包装厂拿货积极性略强,市场交投情况整体略好于中上旬。

原料废纸价格疲软下行,成本面利空市场采购心态

9月份上游主要原料废纸价格震荡下行,瓦楞及箱板纸成本支撑减弱。截至9月29日,废黄板纸市场价月均价为2002元/吨,较上月均价下降3.66%,较去年同月均价下降16.96%。超大型纸厂废黄板纸采购价格连续下调,其余纸厂积极跟随;下游纸厂开工恢复有限,废纸消费量低位运行;成品纸销售表现疲软,废黄板纸市场价格承压下跌。

预计10月废黄板纸市场价格或低位震荡。整体来看,10月成品纸刚性需求可能略微增加,利于废黄板纸市场价格止跌企稳。11-12月废黄板纸价格或呈现低位震荡走势。原料废纸价格走势低位震荡,对瓦楞及箱板纸市场暂无支撑,对纸价影响减弱。

供需博弈,价格存小涨可能

预期10月份瓦楞及箱板纸市场延续供需博弈态势,行情窄幅波动,价格或存小涨可能,市场均价或在4600元/吨。

后期影响市场的主要因素有:10月份纸厂停机检修情况依旧较多,供应面仍将延续减少趋势。随着双十一订单逐步释放,终端订单存向好预期,需求量或将窄幅增加,市场供需关系略有缓和,但是供需差依旧处于历史偏高位置;规模纸厂发布节后涨价消息,消息面或将对于市场存一定利好支撑,下游包装厂或将适量补库;原料废纸价格预期涨后趋稳,成本端影响有限,需关注能源类成本变化。

综合以上因素,10月份箱纸市场行情窄幅调整,价格或存小幅上调可能。11-12月市场需求仍存增加预期,节假日较多,终端消费向好,需求面利好纸价运行。但是市场仍有新增产能投放计划,供应端压力仍存,预计市场窄幅上移,中国箱板纸市场均价或在4630-4660元/吨。

利红企业数字化智慧管理系统,助力远程高效处理工作事务,团队高效配合下单,生产,发货,采购,财务等事宜

利红企业数字化智慧管理系统,助力远程高效处理工作事务,团队高效配合下单,生产,发货,采购,财务等事宜

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP