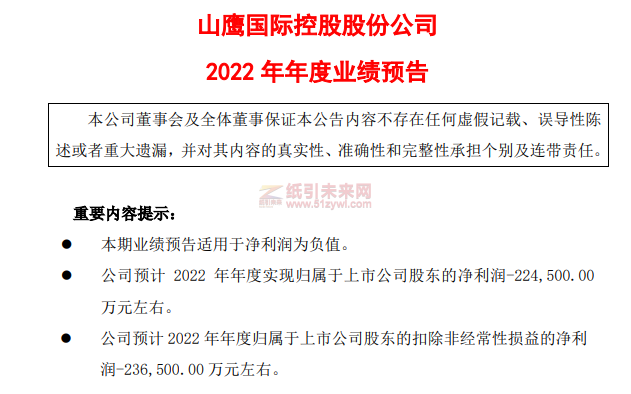

山鹰国际表示,从成本端来看,由于禁废令带来的供应缺口,推动国废持续涨价。据纸引未来网统计,2020年国内废黄板纸均价2071元/吨,2022年上半年均价为2325元/吨,同比上涨12%以上。同时,由于国废循环次数增加带来明显的纤维质量下降,纸企为了提升产品质量普遍增加木浆配比,原料纤维成本明显增加。申万宏源表示,木浆供应紧张推动2022年内浆价保持高位,浆价自2021年11月底部开始持续上涨,2022年7月针叶浆/阔叶浆外盘报价1010/860美元/吨,达到历史高位,较2021年11月底部涨幅42%/50%,给造纸行业带来巨大的成本压力,严重挤压了行业盈利空间。

公司此次对并购形成的商誉进行减值,减值金额约15亿元,进一步加剧了业绩亏损。对此,山鹰国际表示,短期来看,一次性商誉减值虽然对其利润表造成“重创”,但长期推断下,公司也摆脱了未来更长周期下的坏账和亏损的潜在风险。随着消费有序复苏以及产业链补库带来的需求弹性,影响造纸行业的不确定性因素显著降低,加上“稳增长”政策落地节奏加快,为疫后经济回稳提供支撑,预计整个行业景气度将有所恢复。

据介绍,山鹰国际拥有回收纤维原料采购、包装原纸生产、纸板、纸箱生产制造的完整产业链,实现了造纸、包装及回收纤维三项业务协同发展,并不断通过自建及并购完善国内区域布局,已建成五大造纸基地,产能位列行业第二。近年来我国实施供给侧改革,不断加大造纸行业淘汰落后产能的力度,大型企业资本实力强,技术装备先进,迎来较好的发展空间。据悉,山鹰国际的造纸产能稳步落地,2022年5月、10月,全资子公司广东山鹰100万吨造纸项目工程开机。在建工程项目方面,浙江山鹰77万吨造纸项目、吉林山鹰一期30万吨瓦楞纸及10万吨秸秆浆项目顺利推进,2023年新增约200万吨落地产能,行业企稳回升后,有望实现产销规模进一步提升和盈利水平修复,考虑到产能爬坡等因素,预计2023年销量同比2022年增长20%以上,具有较大盈利增长空间。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号