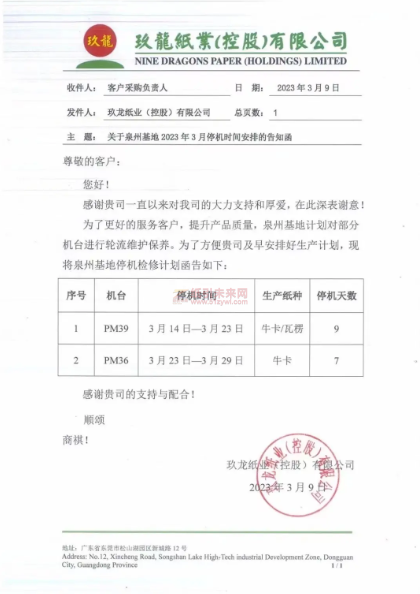

年产35万吨箱板瓦楞纸的PM 39将从3月14日起检修9天。PM 36则计划在3月23-29日期间停机,该纸机年产30万吨箱板纸。

泉州玖龙还有一台35万吨/年的瓦楞纸机PM 35,此轮检修并未包括这台纸机。

虽然玖龙纸业在2月初结束了春节停机检修,但是随着节后市场价格不断走低,玖龙多个基地再度陆续停机。在泉州玖龙此次发布停机函前,东莞玖龙和重庆玖龙已经开展了轮停,预计这两个基地2月和3月将合计减产近14.6万吨。

大陆多纸种“零关税”政策,一度推升国外废纸价

自2023年以来,国内包装纸及废纸市场稳中下滑,至今仍未见上涨倾向。国外跨商品价格报告机构Fastmarkets近日发布报告称,随着中国大陆需求的下降,来自美国和欧洲的废旧瓦楞纸箱(OCC)在东南亚和台湾地区的进口价格亦全面下跌。

报告称,过去几周到2023年3月7日,亚洲的OCC进口价格全面下跌,来自美国和欧洲的OCC在东南亚和台湾每吨下跌了10-20美元。而在1月初至2月初,这些产品在东南亚和台湾每吨上涨了20-30美元。

在此期间,由于疫情后重新开放,中国大陆政府取消了大部分纸张和纸板的进口关税,导致大陆对东南亚和中国台湾生产的包装材料和废纸浆的进口量激增,从而抬升了东南亚及台湾的OCC采购量,进而推升了当地的OCC价格。

与此同时,来自东南亚、中国台湾和中国大陆的顶级生产商的海外采购部门也在大力采购美国和欧洲的OCC,从而推高了美国和欧洲的OCC价格。

只是好景不长,随着中国大陆包装纸需求呈现下降趋势,加上大量低价进口纸的竞争,中国大陆的纸价一直下降,龙头纸企也因此大规模停工。在此形势下,大陆废纸市场全面下滑,导致亚洲OCC进口价格全面下跌。

大陆包装纸需求下降,导致进口纸及外废价格下滑

相关人士报告,中国大陆包装市场从繁荣到萧条的突然转变,使东南亚和中国台湾对中国大陆的包装产品出口停滞。东南亚和台湾的工厂已经注意到这些负面迹象,表明中国大陆驱动的包装需求正在迅速消散,并且正在推动对OCC进口的降价,同时削减数量。

据报道,亚洲主要买家要求将美国双重拣选OCC(DS OCC 12)的价格降至165美元/吨,而卖家的报价为175-180美元/吨;要求将欧洲OCC 95/5的价格最低为128美元/吨,而卖家的报价为145美元/吨。

但美国和欧洲的主要供应商都保留了报价,拒绝让步。他们告诉亚洲客户,他们没有库存压力,因为他们正在处理积压货物,过去两个月里收到了大量的订单。美国和欧洲的这些大批量供应商认为,中资企业将继续购买OCC,从而制造再生浆。

一位中国的生产商认为,东南亚的再生纸浆厂对OCC的需求将持续下滑,购买量正在减少。该消息人士说:“当上个月美国DS OCC 12的价格为195美元/吨时,我们开始购买。然后我们得到消息,其他中资企业在美国和欧洲削减了数量和价格,我们也减少了吨位。价格随后下跌,我们停止了购买。”

他补充说:“我们之前预计美国优质纸的价格将下降到每吨185美元左右,然后在这个水平上徘徊。现在回过头来看,我们的判断是错误的。”

在OCC方面,基准的美国OCC 11的评估价格正在下降,每吨下降10-15美元至165-170美元每吨。欧洲OCC 95/5的价格下滑了10-20美元/吨,至135-140美元/吨。日本OCC公司每吨下跌10美元,收于每吨155-160美元。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号