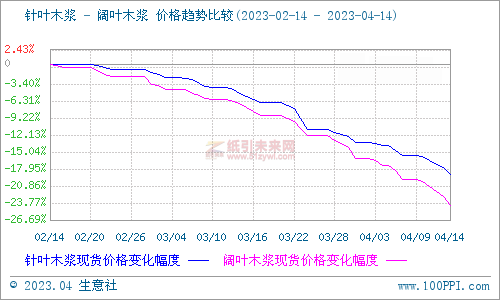

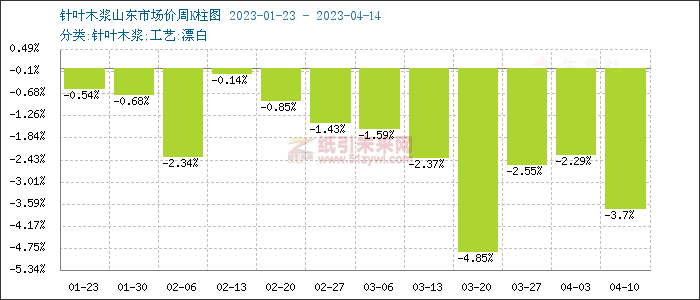

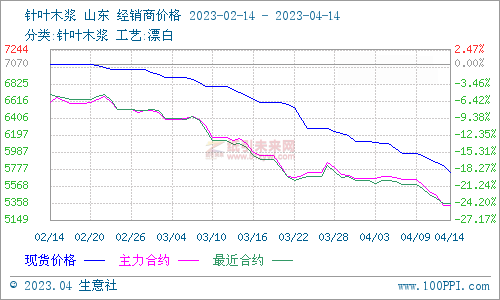

通过观测市场变化来看,周内针叶木浆和阔叶木浆价格持续下跌,市场整体心态暂未见明显好转,纸浆期货主力合约多震荡走跌。供应方面,1-2月纸浆进口量达到551万吨,为历史同期最高值。而根据纸浆和纸产品理事会的统计,2月全球生产商针叶浆和阔叶浆库存分别是48.5天和53天,较去年12月分别增加6.6天和4.6天,同比分别增加5.4天和11天,库存压力已至高位。库存作为供需的最直观的体现,高库存影响木浆市场价格不利。

需求方面,当前国内终端需求恢复不及预期,纸厂出库节奏偏慢。虽然纸浆价格的连续下跌使下游纸厂利润修复,但下游维持低原料库存,补库意愿不高,原料库存整体向上游堆积。加之新一轮外盘报价呈现下调,对木浆现货价格无利好支撑。

期货方面,4月14日上期所纸浆期货sp2305合约开盘价5396元/吨,最新价5422元/吨,日涨幅0.56%,成交24.25万手,持仓110,338手。

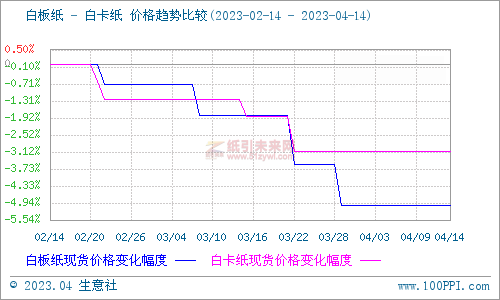

下游白卡纸和灰底白板纸价格持续平稳运行,4月14日白卡纸230g-400g市场均价为5180元/吨,4月14日灰底白板纸250g市场均价为4332.33元/吨。周内白卡纸和灰底白板纸价格多处于低位徘徊,市场实际成交多以商谈为主,大部分纸企惜售出货谨慎,对后期市场持观望态度。而下游需求增长表现缓慢,供需失衡明显,随着木浆原料低位以及终端市场需求有限,下游原纸市场价格上调乏力,成本面下跌,对纸价形成利空。

生意社木浆分析师认为,第二季度随着阔叶浆两个大型项目的正式投产,全球阔叶浆市场的供应冲击会继续加大,这对后市浆价起到了抑制效应。当下供需基本面还很难出现止跌上涨的利好因素,预计短期木浆现货价格保持弱势运行。

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号