纸引未来网讯 2023年国内木浆市场呈现震荡格局,追本溯源,虽然供需均呈现双双增长趋势,但总体恢复情况未及预期。展望2024年,木浆市场又将会如何?

利好政策加码

2022年12月29日,国务院关税税则委员会办公室宣布,2023年1月1日起调整我国部分商品进出口关税。与林浆纸产品相关的部分,公告明确表示降低部分木材与林浆纸产品的关税。

在林浆纸产业链上,新的关税政策将绝大部分成品纸的进口关税从旧版的最惠国税率5-6%下降至零,林浆纸产业链上的主要产品——木片、针叶浆和成品纸制品基本上实现了全部进口零关税。

地缘政治影响

近期,受红海局势影响,马士基、赫伯罗特、地中海航运、达飞四大欧洲航运巨头已先后宣布:暂停“曼德海峡-红海-苏伊士运河”段航线服务,被迫绕道非洲好望角。而绕航最直接的影响在于运距拉长,随之带来运费上涨、成本增加。伴随红海局势升级,因其面临极大的不确定性,纸浆供应或将影响至国内。

供需博弈持续

2019-2023年国内木浆产量整体呈增长趋势,产量上涨主要受国内林浆纸一体化布局影响。生意社数据显示,2023年中国木浆产量预计为2691.62万吨,居于高位。据其不完全统计,2024年国内木浆新增产能仍扩大800余万吨,带来一定的供应压力。

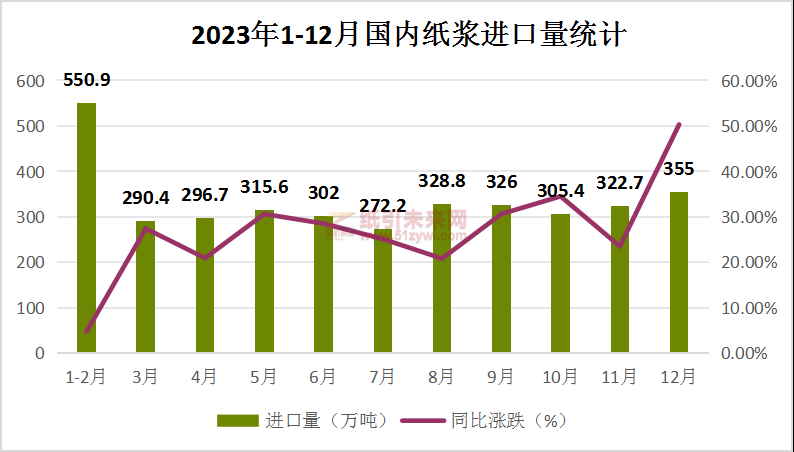

受自然资源限制,我国对进口木浆依赖度较高,加之政策利好,从而带动纸浆进口量上涨。生意社数据,2024年国际木浆新增产能271万吨,主要分布在南美洲、欧洲地区,其出口目的地主要为中国,同时我国木浆进口零关税政策暂未调整,预计2024年国内木浆进口量仍旧保持着高位增长态势。而木浆进口量阶段性的变化或将为浆价带来影响。

下游需求方面,2023年木浆市场需求增量平缓。生意社数据显示,2023年中国纸浆总需求量5206.50万吨,同比增加6.74%,需求增量主要集中在双胶纸、生活用纸方面,主要与其新增产能较多及耗浆量等因素有关。生活用纸杂志数据显示,2023年生活用纸行业实际投产175.3万t/a。2024年下游原纸计划新增产能接近400万吨,对消费量产生利好,但由于需求增速低于供应增速,木浆市场供需失衡情况仍存。

纸引未来网是一个造纸印刷包装的大数据服务平台,为您提供包装纸价格指数、文化用纸价格指数、生活用纸价格指数、特种纸价格指数、废纸价格指数、纸浆价格指数,采购订单,广告推广,免费找货等服务。官网网址:https://www.51zywl.com

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号