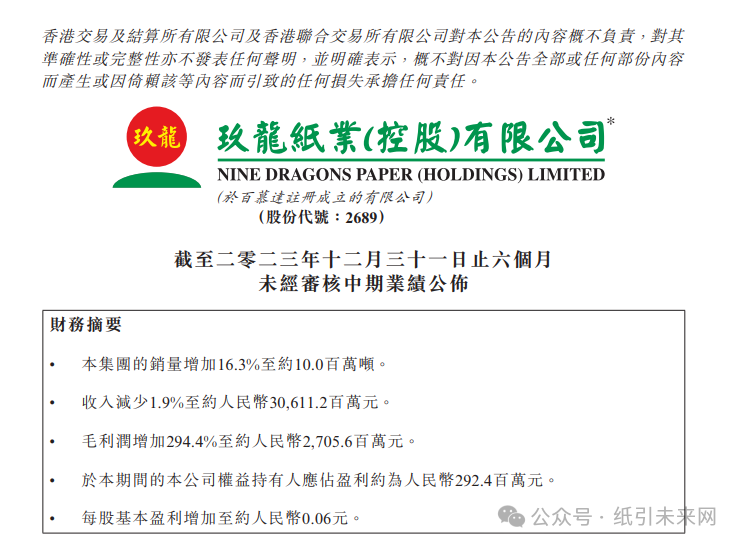

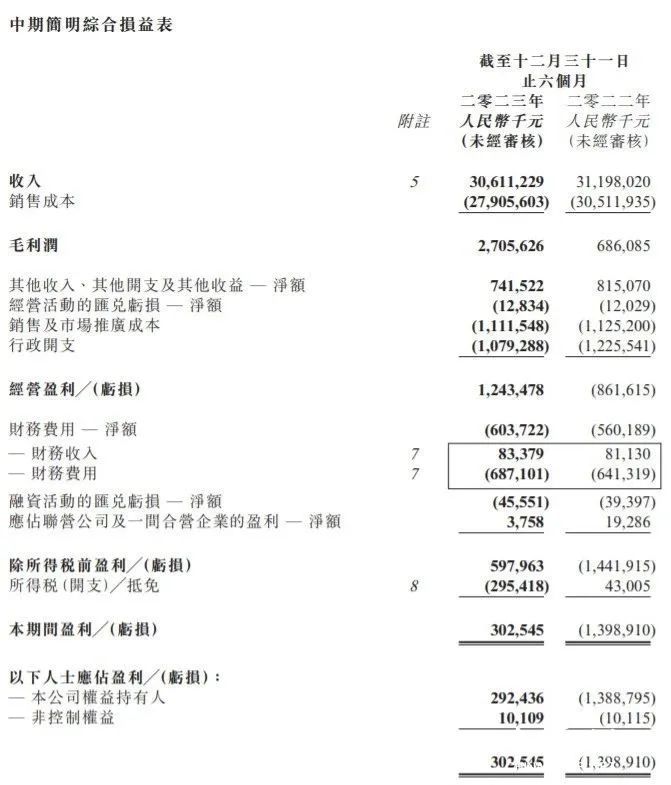

2月27日,玖龙纸业发布截至2023年12月31日止的六个月中期业绩:收入同比减少1.88%至306.11亿元,公司权益持有人应占盈利约为2.92亿元。公司将有序实现浆纸一体化蓝图,为未来提升结构性盈利水平奠定基础。

回顾2023年下半年,疫后经济复苏比预期薄弱,消费信心及整体需求仍然不足,一定程度上拖累了包装纸市场,也未能足够支撑原纸价格水平;与此同时,利率高企、市场供应及进口纸竞争等多项因素的冲击,均为包装纸行业带来下行压力。

玖龙纸业在财报中称,尽管经营备受考验,但集团凭借稳定的产品质量及产品多元化策略,本期间销量增长16.3%至1000万吨,创历史新高。同时,集团优化原料结构,细化执行产销管理、库存管理以及一系列成本节降措施,最终实现了扭亏为盈。此外,集团进一步加强了风险管控,成功把营运资金、汇兑及现金流风险降至最低。

2023年下半年,玖龙纸业的收入约为306.11亿元,较去年同期减少约1.9%,原因主要为销量增加16.3%及平均售价下跌约15.6%的抵销影响所致。集团收入的主要来源仍为包装纸业务(包括卡纸、高强瓦楞芯纸及涂布灰底白板纸),占收入的91.9%,其余约8.1%的收入则来自其文化用纸、高价特种纸及浆产品。

由于原料成本跌幅高于及快于产品售价的跌幅,以及各基地木浆业务投产,玖龙纸业的毛利润同比增加294.4%至27.06亿元,毛利率也由去年同期的2.2%增加至8.8%。随着毛利率的增加,玖龙纸业的权益持有人应占盈利上升至2.92亿元。

在新建项目方面,2023年下半年,玖龙纸业位于北海的新基地正式投入营运,进一步扩大了集团的市场覆盖范围。截至2023年12月31日止,集团纤维原料总设计年产能为472万吨(木浆217万吨、再生浆70万吨、木纤维185万吨),造纸总设计年产能为2112万吨,下游包装厂总设计年产能超过28亿平方米。

值得一提的是,2024年1月,玖龙纸业位于北海的20万吨木浆年产能及55万吨文化纸年产能也已投产。

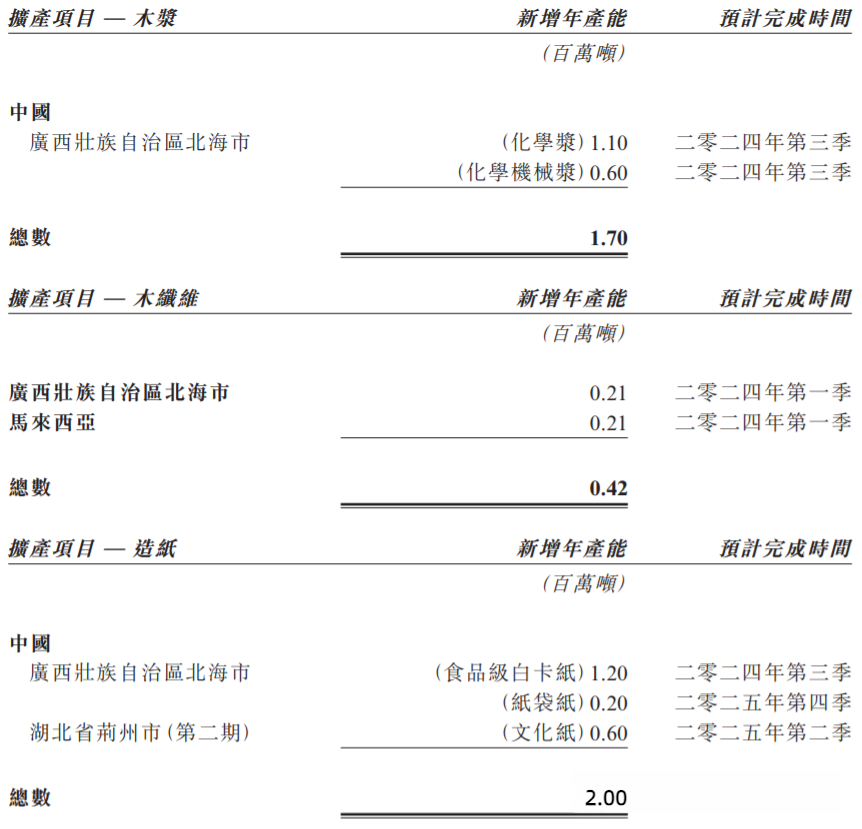

当前,玖龙纸业正有序地实现浆纸一体化之蓝图,除了在北海增加170万吨木浆以及在北海及马来西亚增加42万吨木纤维年产能外,还在北海及荆州推进食品级白卡纸、纸袋纸及文化纸合共200万吨造纸扩产项目。

以上项目完成后,玖龙纸业的纤维原料总设计年产能将达到704万吨(木浆407万吨、再生浆70万吨、木纤维227万吨),造纸总设计年产能将达到2367万吨。为未来提升结构性盈利水平奠定了坚实的基础。

展望下半财年,玖龙纸业表示:随着国家逐步落实各项刺激政策,有望提振消费信心,有利提升包装纸行业需求。然而,零关税进口纸、新增产能供应因素犹在,经济及消费信心的提升也需要时间爬坡,加上地缘政策具有多样性和局域性,因此当前营商环境仍然存有变量。于中长期而言,以纸代塑机遇、消费升级机遇、原料紧张等诱因将使本集团浆纸一体化优势越发明显,有利提升市场份额及扩大盈利基础。

卖家中心提供新商机!发布产品报价图片视频拓展视野,让潜在客户发现你。欢迎扫码入驻使用。

利红企业数字化智慧管理系统,中小微企业专属的一体化智慧管理SaaS系统,助力企业实时管理生产、采购、销售、库存、财务,拥有智能报表,实现协同、高效的数字化办公,助力企业数字化转型,提升企业管理效率。

纸引未来网是一个造纸印刷包装的大数据服务平台,为您提供包装纸价格指数、文化用纸价格指数、生活用纸价格指数、特种纸价格指数、废纸价格指数、纸浆价格指数,采购订单,广告推广,免费找货等服务。官网网址:https://www.51zywl.com

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号