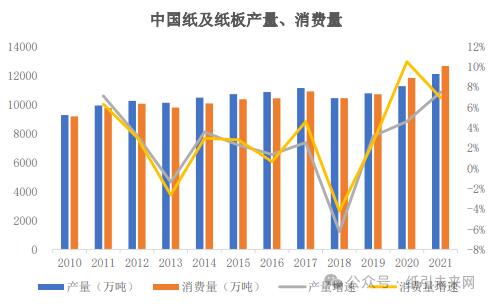

纸引未来网讯 随着我国经济总量的持续增长,我国纸及纸板的生产量和消费量也稳步增长。我国纸及纸板生产量由2010年的9,270万吨增长至2021年的12,105万吨,年均复合增长率为2.46%,消费量由2010年的9,173万吨增长至12,648万吨,年均复合增长率为2.96%。自2010年至今,除2013年和2018年以外,其他年度我国纸及纸板的生产量和消费量均呈上升趋势。特别是2020年和2021年,我国纸及纸板消费量同比增速分别为10.49%和6.94%,增长速度较快。2010-2021年,我国纸及纸板产量和消费量变动情况如下:

数据整理:中金企信国际咨询

根据中国造纸协会发布的《中国造纸工业2021年度报告》,2021年度,我国人均纸及纸板消费量为89.51千克,远低于发达国家人均150千克至300千克的消费量水平。根据中国造纸协会发布的《造纸行业“十四五”及中长期高质量发展纲要》,预计到2025年,我国人均纸及纸板年消费量将达到100千克,至2035年我国人均纸及纸板年消费量将达到120千克以上,接近发达国家水平。因此,我国纸及纸板消费量仍有较大增长空间,在较长时间内仍将保持稳步增长。

“禁塑令”政策出台,我国纸及纸板消费量仍有较大增长空间

2020年,国家发改委和生态环境部联合发布了《关于进一步加强塑料污染治理的意见》(发改环资〔2020〕80号)(以下简称《意见》)。《意见》明确指出“有序禁止、限制部分塑料制品的生产、销售和使用,积极推广替代产品”。《意见》明确减少塑料制品使用分三个阶段实现:2020年,率先在部分地区、部分领域禁止、限制部分塑料制品的生产、使用;2022年,一次性塑料制品消费量明显减少,替代产品得到推广;2025年,替代产品开发应用水平进一步提升,重点城市塑料垃圾填埋量大幅降低,塑料污染得到有效控制。政策禁止或限制使用的塑料制品包括不可降解塑料袋、一次性塑料餐具、吸管、快递塑料包装等塑料制品。

《意见》实施三年来,“以纸代塑”取得了显著的成效,环保纸袋、纸制餐具和吸管、纸制包装材料等产品得到了快速普及,直接推动了我国纸及纸板消费量的上升。未来,随着“禁塑令”进入第三阶段,我国一次性塑料的使用将进一步减少,纸制品作为塑料的良好替代品,可以预计我国纸及纸板的消费量将持续上升。

纸引未来网是一个造纸印刷包装的大数据服务平台,为您提供包装纸价格指数、文化用纸价格指数、生活用纸价格指数、特种纸价格指数、废纸价格指数、纸浆价格指数,采购订单,广告推广,免费找货等服务。官网网址:https://www.51zywl.com

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号