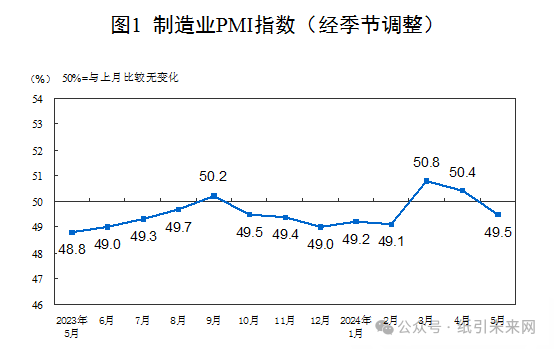

时隔两个月,制造业采购经理指数(PMI)再次跌入收缩区间。

5月31日,国家统计局最新数据显示,5月份,制造业采购经理指数(PMI)为49.5%,比上月下降0.9个百分点,位于50%的荣枯线之下,反映制造业活动收缩。

从13个分项指数来看,同上月相比,购进价格指数、出厂价格指数和从业人员指数上升,指数升幅在0.1至2.9个百分点之间;生产指数、新订单指数、新出口订单指数、积压订单指数、产成品库存指数、采购量指数、进口指数、原材料库存指数、供应商配送时间指数和生产经营活动预期指数下降,指数降幅在0.3至2.3个百分点之间。

国家统计局服务业调查中心高级统计师赵庆河指出,5月份,受前期制造业增长较快形成较高基数和有效需求不足等因素影响,制造业景气水平有所回落。

受访专家表示,5月份PMI指数重回荣枯线之下,既有“五一”小长假因素对环比数据的影响,也表明经济回升动能仍然不足。要高度重视需求不足导致的预期减弱,生产投资活动趋降的态势。预计受高温多雨天气以及房地产市场低迷影响,6月PMI仍将位于收缩区间。

需求不足影响生产恢复

需求端走弱是本月最明显的变化。5月份新订单指数为49.6%,低于上月1.5个百分点;新出口订单指数为48.3%,较上月下降2.3个百分点,均位于收缩区间,反映当前内外需同步走弱。

根据赵庆河介绍,5月份,食品及酒饮料精制茶、金属制品、铁路船舶航空航天设备、电气机械器材等行业新订单指数继续保持扩张,市场需求持续释放;造纸印刷及文教体美娱用品、石油煤炭及其他燃料加工等行业新订单指数处于低位,相关行业市场需求有所减弱。

中国物流信息中心分析师文韬指出,5月份,由于“五一”假期影响以及部分市场需求节前集中释放,地缘政治冲突对国际供应链和外贸的影响仍在持续,国内外市场需求都偏弱运行。

中国物流与采购联合会的企业调查显示,反映市场需求不足的制造业企业比重为60.6%,较上月上升1.2个百分点。

东方金诚首席宏观分析师王青告诉21世纪经济报道记者,5月新出口订单指数大幅回落2.3个百分点,明显低于预期。这也表明,在今年全球经济增长乏力的背景下,国际贸易回暖态势有待进一步观察,外需对宏观经济的拉动作用不宜过度高估。

需求不足也拖累了生产端的恢复进度,5月份生产指数为50.8%,比上月下降2.1个百分点,但仍高于临界点。

从行业看,通用设备、铁路船舶航空航天设备、计算机通信电子设备等行业生产指数连续三个月位于扩张区间,企业产能释放较快;纺织、化学纤维及橡胶塑料制品等行业生产指数降至收缩区间,企业生产有所放缓。

文韬分析,在诸如大规模设备更新和消费品以旧换新等政策组合拳的带动下,企业生产意愿继续上升,5月份生产指数虽较上月下降2.1个百分点,但仍在扩张区间,显示制造业生产增速虽有所放缓,仍保持上升势头。

财信研究院副院长伍超明分析,5月份生产指数回落幅度大于新订单指数,导致制造业“生产和新订单指数差”由上月的1.8%降至本月的1.2%,供需正缺口有所收敛,但继续呈现出“供强需弱”格局。整体看,国内需求不足仍是当前经济运行的核心矛盾,预计在未来国内仍将呈现出供强需弱格局,但受益于一揽子扩内需、稳增长政策落地显效,未来国内供需衔接作用将有所增强,供需正缺口将运行在低位区间。

中国物流与采购联合会特约分析师张立群表示,市场引导的需求收缩、经济活动收缩态势比较明显,要显著增强政府宏观经济政策逆周期调节力度,特别要加大超长期特别国债支持的两重项目建设规模,通过政府公共产品投资显著增加企业订单,带动企业信心提升、生产投资活动回暖,带动就业和居民消费回升。

大宗商品涨价推升企业成本

值得注意的是,5月制造业PMI中的两个价格指数全面大幅上行。其中,主要原材料购进价格指数为56.9%,比上月上升2.9个百分点。出厂价格指数为50.4%,比上月上升1.3个百分点,8个月来首次升至扩张区间。

光大银行金融市场部宏观研究员周茂华告诉21世纪经济报道记者,目前制造业终端销售价格与原材料价格均有上涨,反映国内物价保持温和回升态势,不过原材料购进价格涨幅快于出厂价格,大宗商品价格整体上涨,带动制造业原材料价格及下游产品价格相应上升,反映出制造业企业面临成本方面压力。

伍超明认为,两项价格指数的上涨,主要源于金、铜等国际大宗商品价格上涨,以及国内终端需求企稳对中下游商品价格形成一定支撑。原材料购进价格指数扩张加快,预示5月工业生产者价格指数PPI环比上涨有所增强,加上低基数效应,预计5月PPI降幅收窄至-1.3%左右。预计随着国内需求温和修复,年内PPI降幅有望逐步收窄,但全年大概率负增长。

同时,成本的上升、需求不足对中小企业的经营影响尤为明显。5月份,大型企业PMI为50.7%,比上月上升0.4个百分点;中、小型企业PMI分别为49.4%和46.7%,比上月下降1.3和3.6个百分点。不同规模企业分化再次加剧。

伍超明表示,需求不足和预期偏弱是中小型企业PMI回落的主要原因,且中小企业新订单指数回落幅度均高于新出口订单指数,说明国内有效需求不足对中小企业生产经营的拖累较强。随着超长期特别国债和专项债券加快发行使用进度,以及房地产一揽子政策效果落地显效,国内需求有望延续温和回升态势,经济恢复景气面有望向中小企业传导扩散,不同规模企业景气度差距有望缩窄,但疫情后小型企业PMI长期位于收缩区间,政策需继续加大对其的扶持力度。

对于后续走势,王青认为,6月制造业PMI指数有可能继续处于收缩区间,但收缩幅度可能会有所缓和。接下来还需密切关注房地产行业走向对整体制造业景气水平带来的影响。在经历一段时间的观察期后,三季度宏观政策有望在稳增长方向进一步加力,这包括适度加快信贷投放,政府债券发行进一步提速,以及有效落实前期出台的系列扩投资、促消费措施,对冲房地产行业下行带来的影响。

伍超明表示,目前新质生产力加快发展,对内需形成一定支撑,但房地产市场低迷导致高耗能行业景气度持续收缩,未来需继续加大稳地产政策力度。预计受高温多雨天气、有效需求不足以及政策效果存在时滞影响,6月份制造业PMI与5月份基本相当,在49.3%左右。

周茂华认为,目前制造业部门库存持续下降,终端需求复苏会逐步向上游传导。宏观政策重心也会继续偏向于促消费和内需,首要任务还是落实已出台政策,把促消费与扩大内需战略相结合,推进重大重点项目落地实施,因城施策用足稳楼市政策组合拳,降低消费和投资融资的成本。同时,要根据宏观经济形势与物价复苏节奏调整和优化政策组合。

纸引未来网是一个造纸印刷包装的大数据服务平台,为您提供包装纸价格指数、文化用纸价格指数、生活用纸价格指数、特种纸价格指数、废纸价格指数、纸浆价格指数,采购订单,广告推广,免费找货等服务。官网网址:https://www.51zywl.com

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号