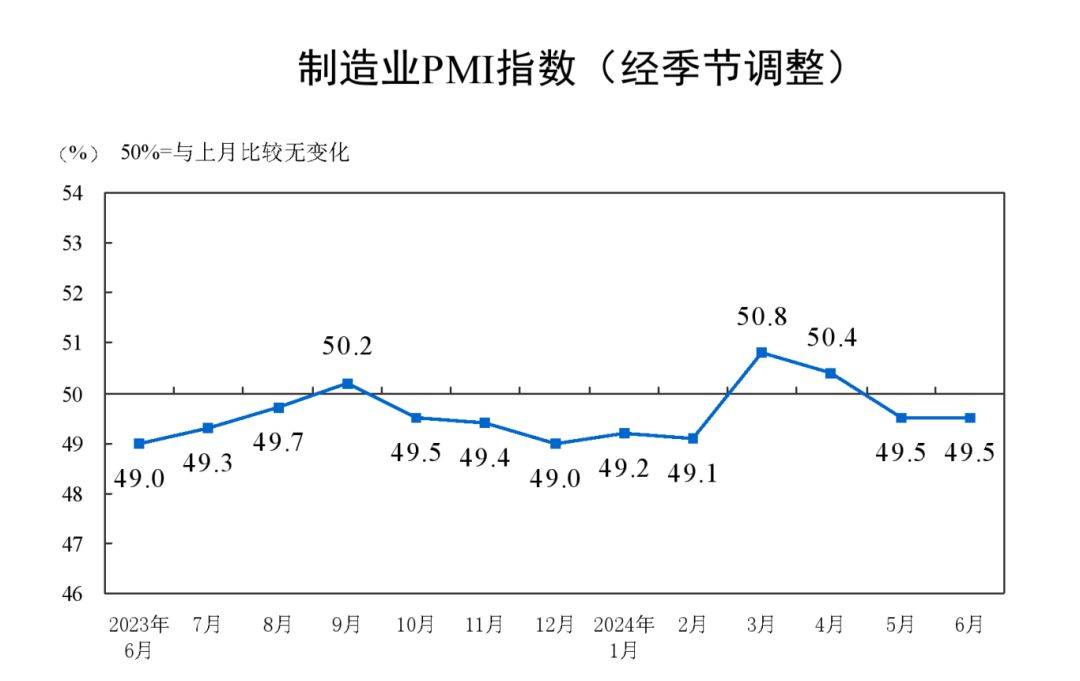

纸引未来网讯近日,国家统计局公布了2024年6月中国采购经理指数运行情况,其中新订单指数为49.5%,比上月下降0.1个百分点,从中表明制造业市场需求景气度略有下降。

图片来源:国家统计局官网

图片来源:国家统计局官网

中国是全球第一大纸包装大国,去年全球瓦楞纸板产量为2741.06亿平方米,我们中国就占了887.3246亿平方米,而超万亿的市场容量彰显了纸包装行业依然具有广阔的发展前景。目前已进入第三季度,各大规模纸厂或也在摩拳擦掌,为后续的“金九银十”传统旺季积蓄力量。

据业内消息7月1日,玖龙东莞、天津基地下调部分原纸价格30-50元/吨,当前需求端缺乏根本改善,下游包装厂看空情绪增加,采购意愿不强,订单增量难以支撑规模纸厂第三轮价格上涨,同时纸厂库存略有增加,价格下调也是行情使然。第三季度才刚刚开始,当前的价格短时调整只影响部分区域,对主流行情变化影响不大,整体维稳,局部调整,依然是主旋律。

那么本周主流纸厂瓦楞箱板纸及废纸行情具体变化如何?一起来看看吧!

1、瓦楞及箱板纸市场分析

本周瓦楞箱板纸市场行情主流维稳,局部承压下行,周内规模纸厂发布调价举措,地龙牛卡、再生牛卡以及瓦楞纸下调30-50元/吨,带动部分区域纸厂报价下调。而近期“北纸南下”有效缓解了北方供应压力,但转而加剧了南方地区价格竞争,致使前期纸厂推涨落地难,另外纸厂库存普遍偏高也限制了纸价进一步上调。

影响瓦楞箱板纸市场主要原因:

1.下游采购节奏放缓,交投气氛转弱;

2.规模纸厂价格下滑,部分纸厂跟跌。

2、国废市场分析

本周国废市场行情大稳小动,纸厂多根据自身需求窄幅调整。而近期原纸价格推涨不易,东莞玖龙又在7月1日下调原纸价格,市场观望气氛浓郁,废纸上行乏力。叠加部分区域纸厂停机和降雨天气影响范围的持续扩大,不利于废纸供应增加,综合来看,预计短期内国废市场维持大局稳定行情,局部按需调整为主。

影响废纸价格的主要原因:

1.成品纸价格下降废纸上行乏力;

2.区域降雨增多废纸供应受影响。

3、下周瓦楞及箱板纸市场预测

随着规模纸厂7月初的降价优惠,部分区域纸厂不乏有继续跟调的可能。目前,市场需求方面有待改善,纸厂销售情况一般,业者持观望心态严重,行情变化不明显,仍得持续观察,预计本周市场行情稳定,局部小幅调整为主。

纸引未来网是一个造纸印刷包装的大数据服务平台,为您提供包装纸价格指数、文化用纸价格指数、生活用纸价格指数、特种纸价格指数、废纸价格指数、纸浆价格指数,采购订单,广告推广,免费找货等服务。官网网址:https://www.51zywl.com

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号