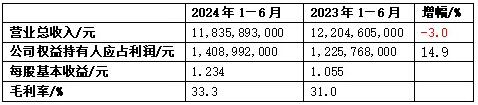

纸引未来网讯 2024年8月19日,恒安国际集团有限公司公布2024年上半年业绩报告。上半年恒安国际实现营收118.36亿元(单位:人民币,下同),同比略减3.0%;公司权益持有人应占利润14.09亿元,同比增加14.9%;基本每股收益1.234元。

1.财务摘要

2.业务回顾

2024年上半年,国家有序落实各项宏观政策,国民经济稳中有进。然而地缘政治局势日趋紧张、利率持续高企及贸易保护主义兴起,为全球经济发展迎来挑战。恒安凭借强大的综合竞争优势及聚焦盈利的有效销售策略,持续扩大市场的覆盖,进一步巩固其强劲的业务韧性。

期内,国内个人护理产品消费市场竞争非常激烈,国内外品牌均采取进取的减价及促销等措施,以图争夺国内的不同消费客户群及渠道,导致集团销售额呈现负增长。然而,恒安深挖优质个人护理产品需求增加及消费渠道碎片化所释放的消费潜力,通过有效的稳定价格策略及产品持续升级及高端化,深入拓展电商平台及新零售渠道,并同时促进传统渠道的销售及拓展新的增长点,全渠道销售发展效益不断提升。受惠于全渠道销售策略、品牌形象持续提升及多元化产品组合,尽管三大核心业务板块(生活用纸及湿巾、卫生巾及纸尿裤业务)的总销售同比略减2.2%,但其销售表现已是明显优于市场整体的负增长表现,市场占有率持续且长居行业领先地位。上半年,集团的整体收入则较去年同期下跌3.0%至约11,835,893,000元(2023年上半年:12,204,605,000元)。

回顾期内,面对激烈的市场竞争,恒安积极应对市场变化,坚守稳定价格及聚焦利润,有效地进一步扩大市场占有率及巩固市场领先地位。期内,受惠于原材料价格于去年下半年的显著回落,2024年上半年的成本仍持续同比下降。集团的升级产品及高端产品系列于期内均取得增长,令三大业务的毛利明显改善。2024年上半年,集团整体毛利大幅上升约3.9%至约3,936,242,000元(2023年上半年:3,788,550,000元),毛利率则上升至约33.3%(2023年上半年:31.0%)。

期内,公司权益持有人应占利润约为1,408,992,000元(2023年上半年:1,225,768,000元),同比上升约15.0%,主要是原材料成本于期内下降、产品升级导致三大业务的毛利改善及汇兑亏损减少所致。

2.1生活用纸及湿巾业务

2024年上半年,集团聚焦改善利润,以稳定价格及全渠道销售策略应对市场的价格竞争,持续推动生活用纸及湿巾销售。期内,生活用纸及湿巾业务销售收入同比下跌约3.1%至约6,950,578,000元(2023年上半年:7,170,110,000元),表现仍优于行业水平,市场份额保持领导地位。生活用纸及湿巾业务销售占集团整体收入约58.7%(2023年上半年:58.7%)。

受惠于木浆成本下跌及湿巾等高端产品的销售占比提升,2024年上半年生活用纸及湿巾产品毛利率上升至约19.6%(2023年上半年:17.7%)。

在国民卫生意识提升及消费升级需求日增的驱动下,集团的升级及高端生活用纸产品销售表现亮眼。3月,集团心相印品牌携手业界发布“100%原生木浆”标识,同时推出“绒立方系列”的各类型生活用纸。“绒立方”是集团引入国内首台进口TAD纸机设备所生产的全新系列,也是国内首款采用进口TAD技术的生活用纸。绒立方系列面巾纸柔软亲肤,厨房纸巾能高效吸油锁水,深受消费者青睐,带动绒立方系列的销售收入增长。

湿巾业务方面,集团通过推出多元化的湿巾产品组合,加快渗透湿厕纸、婴儿湿巾、成人湿巾、家庭清洁湿巾等细分市场,满足消费者的不同喜好及需求。此外,湿巾的毛利率为生活用纸及湿巾产品中最高,盈利能力甚佳。期内,湿巾的毛利率为52.2%。销售收入为约591,953,000元(2023年上半年:491,497,000元),增长20.4%,占生活用纸及湿巾业务销售比例约为8.5%(2023年上半年:6.9%)。此外,提升心相印的品牌印象,展现对社会的关爱,于期内发布心相印与马基德爷爷“玫瑰人生”的联名抽纸。

集团积极应对渠道碎片化,早期投入资源的布局已迈入收获期,生活用纸及湿巾业务于电商及新零售渠道(包括零售通及社区团购等)渠道的销售增长超过约6.0%,占生活用纸及湿巾销售比约36.4%,表现亮眼。

集团将研发更多高质量的产品,致力满足消费者多样化的需求,提高生活用纸生产的成本效益,增加各生产基地的产能。期内,集团的年产能提升至约为163万t,湖北孝感一期及广东云浮一期的部分项目已投产,预计2024年下半年至2025年初将在广东云浮项目余下的部分逐步完成增加产能,以迎合市场情况和满足销售增长的需求。

2.2卫生巾业务

恒安持续推进女性护理用品升级和高端化布局,满足消费者对高质量产品的需求。集团旗下的升级卫生巾产品如“萌睡裤”系列及去年下半年推出的高端产品“天山绒棉”系列,凭借优良的质量和品牌形象,深受消费者青睐。

新消费模式渗透率持续快速提升,加剧渠道碎片化。电商平台和其他新兴零售渠道(包括社区团购)蓬勃发展。集团积极把握新兴消费趋势的机遇,大力拓展新的销售渠道,同时巩固在传统渠道中的领先优势。然而期内国内卫生巾市场竞争日趋激烈,国内外品牌均采取减价及促销,致集团的促销费用无可避免地以双位数的百分比同比上升,2024年上半年卫生巾业务销售收入下降2.2%至约3,146,946,000元(2023年上半年:3,219,295,000元),占其整体收入约26.6%(2023年上半年:26.4%)。

集团坚持稳定的定价策略及审慎投放促销费用,受惠于品牌高端化及升级产品占比稳步提升,以及期内卫生巾的主要石化原材料价格维持稳定,卫生巾业务于2024年上半年的毛利率比去年同期改善至约62.7%(2023年上半年:61.8%)。

集团旗下卫生巾品牌“七度空间”不断推出升级及高端产品,并致力提升品牌形象。近年主推的“天山绒棉”系列产品,旨在满足消费者追求高质量产品的需求。尽管此产品于去年下半年才推出,其销售额于期内已经达2.3亿元,预计其销售额将逐步提升。集团签约女艺人赵今麦作为“七度空间”的品牌代言人,为品牌注入了青春活力,针对年轻少女消费群及白领女性的喜好推出代言人直播、见面会及限定礼盒等多元化推广活动,进一步提升品牌形象和吸引年轻及白领消费客群。

此外,“裤型”系列产品于期内,销售额达约2.9亿元,同比增长约22.0%。集团将继续加大对“裤型”系列产品的推广力度,并推出升级版的“萌睡裤”。“安尔乐”品牌的瞬吸液体卫生巾于期内推出,产品采用专利芯体及3D液体仓技术,有望在2024年带来新一波热销。同时,集团将继续扩大新零售渠道在总销售中的占比,并致力于开发更高质量的产品和保持稳定的价格策略。此外,集团将继续研发和推出除卫生巾以外的女性健康护理用品,稳步发展女性健康护理产业。

2.3纸尿裤业务

集团不断研发优质婴儿及成人健康护理产品,以迎合消费者日益升级的产品质量需求。期内,皇牌高档产品“Q•MO”销售保持良好增长,销售取得约3.2亿元,同比增长接近约34.0%,占比进一步提升至约45.0%。2024年上半年,集团致力加强布局新零售渠道及母婴渠道,新零售渠道及母婴渠道的销售占比分别为约53.5%及约20.0%。集团成人纸尿裤业务受惠于国内成人失禁用品市场规模日益壮大,以及集团成人纸尿裤渗透率持续上升,期内销售保持稳定,占比约22.5%。期内,纸尿裤业务销售上升约7.0%至约711,624,000元(2023年上半年:665,304,000元),占集团整体收入约6.0%(2023年上半年:5.5%)。毛利率方面,2024年上半年的纸尿裤业务毛利率大幅上涨至约45.3%(2023年上半年:36.0%)。

期内,集团继续把握市场机遇,深入发展高档产品市场及提高产品质量。婴儿纸尿裤业务方面,集团近年持续转型“安儿乐”品牌,建立新的品牌定位,开拓运动裤型纸尿裤以满足现今消费者的需求,有效提升销售。另一方面,“Q•MO”魔法呼吸纸尿裤深受市场欢迎。集团将继续优化纸尿裤产品,抓紧国内产品增长机会,抢占更大市场份额。

未来,集团将会继续致力以高端化战略双线发展婴幼儿市场及成人健康护理市场。除了通过电商销售渠道,集团将大力发展新零售渠道,同时加强与母婴店、养老院及医院合作。一方面把握新零售带来的新商机,另一方面通过与母婴店、养老院及医院合作,在扩大潜在顾客基础的同时,提供一站式产品销售链,为纸尿裤业务带来可持续的增长动力,支持成人健康护理产品业务的长远发展,继续深挖成人健康护理市场的成长潜力。

2.4电商渠道

2024年上半年,集团电商及新零售渠道(包括零售通及新通路)保持强劲发展势头,在“618购物节”的销售亮眼,销售收入增长约6.5%至超过约37.6亿元(2023年上半年:约35.3亿元),占集团整体销售比例上升至约31.8%(2023年上半年:29.0%)。期内,新零售渠道对生活用纸及湿巾业务、卫生巾业务及纸尿裤业务的销售贡献,分别约36.4%、约25.6%及约53.5%,未来新零售渠道的销售比重可望进一步上升。

未来,集团将持续大力拓展电商品牌旗舰店及新兴渠道(如抖音),提升对终端客户的数据分析能力。

为迎合消费新趋势,集团通过直播销售及其他社群活动与消费者互动,加强与年轻消费群体的联系。此外,集团还委任艺人肖战作为“心相印”的全球品牌大使,提升品牌影响力。

2.5国际业务发展

2024年上半年,海外渠道(包括皇城集团业务)的收入为约833,479,000元(2023年上半年:916,810,000元),占集团整体销售的比例约7.0%(2023年上半年:7.5%)。

皇城集团主要从事投资控股以及生产及加工纤维制品,包括成人及婴儿纸尿裤和生活用纸等产品。旗下品牌包括“PLove”成人纸尿裤及“Carina”个人卫生产品。集团以马来西亚皇城集团作为据点,将恒安生活用纸及成人纸尿裤等产品通过皇城带进东南亚市场。

3.未来展望

展望2024年下半年,集团会继续密切关注国内外政经发展及市场趋势变化,灵活应对及做出审慎的决策。在各地木浆供应商提高价格的情况下,预计木浆价格在2024年下半年将有所回升,集团将通过减少费用,持续提升高端产品占比及提高销售表现,来抵销木浆价格上升对毛利率的影响,致力保持毛利率稳定。集团将密切留意外围因素对进口木浆、石化原料等原材料价格的影响。

尽管国内生活用品市场竞争加剧,在国家环保标准持续提高及双碳目标的推动下,预期行业的价格促销策略将会放缓。恒安坚守“稳定价格”核心战略,保持稳健的流动资金。凭借领先的研发生产实力及优越的品牌形象,加上全国性的广泛布局及多元化产品组合,进一步扩大市场份额。

集团将持续实行三大核心策略,包括“聚焦主业”、“品牌引领”及“长期主义”,为可持续发展奠定基础。集团将继续聚焦三大核心业务的发展,积极开发及升级高质量的产品及拓展新市场,加快农村及国内线上线下市场的全渠道渗透,把握国内生活用品市场的庞大发展机遇。

恒安未来将进一步优化旗下各产品的品牌形象,包括通过升格产品档次、更换新包装、精准投放营销资源等策略,以及通过市场部门,全面引领品牌形象去带动消费者购买。集团将继续致力于产品结构升级和加快高端化进程,提升盈利能力,深度布局在线及线下销售渠道,推动多元渠道共同发展,大力拓展客户群。

集团计划于未来进行不同的产能扩充及技术升级计划,包括于福建内坑建立新的升级卫生用品及原材料的大基地,以及在广东云浮等地区扩充生活用纸产能,预期部分新产能将于2024年下半年及2025年陆续投产。

纸引未来网是一个造纸印刷包装的大数据服务平台,为您提供包装纸价格指数、文化用纸价格指数、生活用纸价格指数、特种纸价格指数、废纸价格指数、纸浆价格指数,采购订单,广告推广,免费找货等服务。官网网址:https://www.51zywl.com

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号