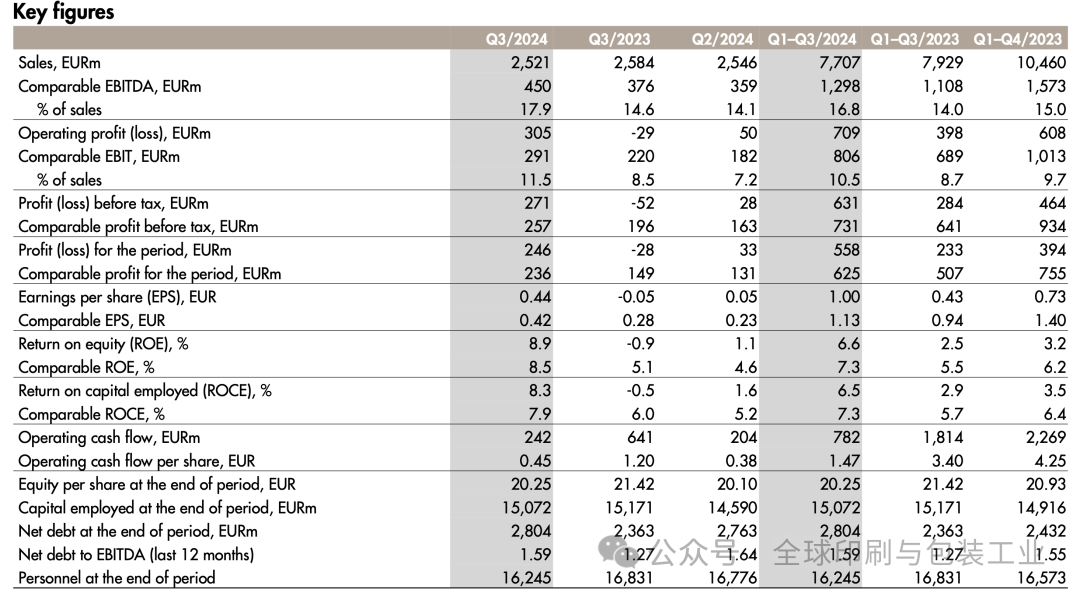

10月29日,芬欧汇川公布了2024年第三季度的财务报告。报告显示,尽管整体销售额略有下降,但可比息税前利润却大幅增长了32%,达到2.91亿欧元,占销售额的比例也从去年的8.5%提升至11.5%。这一成绩是在充满挑战的市场环境下取得的,显示出公司在提升盈利能力方面的卓越表现。

然而,值得注意的是,公司的经营现金流出现了大幅下降,从去年的6.41亿欧元降至2.42亿欧元,反映出市场对纸浆和特种纸的需求依然疲软。此外,公司的净债务也出现攀升,达到28.04亿欧元,相当于1.59倍的EBITDA。不过,公司仍然保持着强劲的流动性,现金储备充足。

从全年来看,芬欧汇川的前三个季度可比息税前利润增长了17%,达到8.06亿欧元,但销售额却下降了3%,为77.07亿欧元。这表明,公司在提升盈利能力的同时,也面临着来自市场环境的巨大压力。

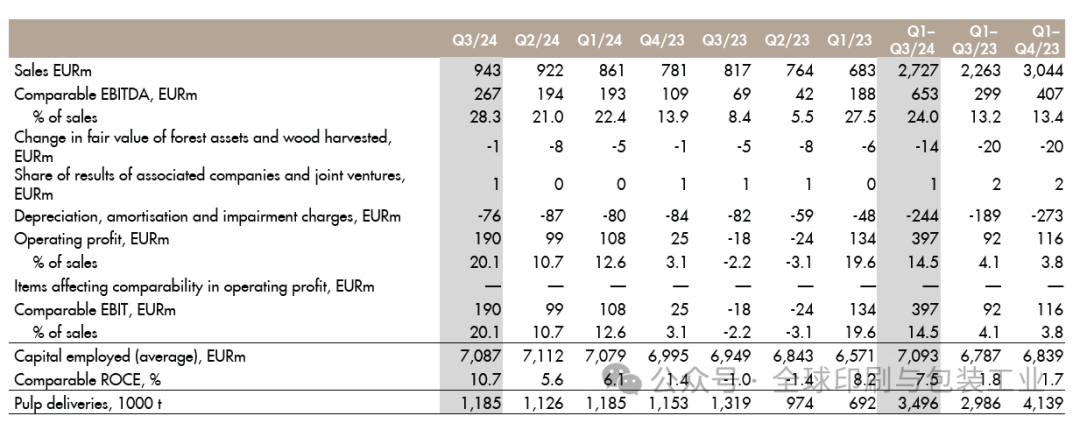

芬欧汇川本季度业绩呈现出各部门差异化的特点。乌拉圭公牛山口纸浆厂的全面投产显著提升了可再生纤维的产量。然而,硬木纸浆价格(尤其是中国市场)的下跌对整体业绩造成了一定压力。芬兰木材成本居高不下,限制了纸浆生产。

为了应对这一挑战,芬欧汇川已启动了纸浆、森林和木材部门的效率谈判。芬欧蓝泰和特种纸在年初的强劲需求有所放缓。特种纸面临着高纤维成本和中国精细纸市场需求疲软的双重挑战。值得一提的是,尽管建筑市场低迷,芬欧汇川的胶合板业务仍保持稳定。

芬欧汇川在脱碳领域的能源业务受到了冲击。由于可再生能源发电充足,导致电价走低,进而影响了公司的收益。不过,芬欧汇川的生物燃料业务却因原料成本降低而受益。近期一系列的政策支持也表明,该业务未来有望逐步复苏。芬欧汇川在德国的生物化学项目进展顺利,预计很快就能投产。

尽管印刷媒体的需求持续走低,但芬欧汇川的传媒用纸业务的销量和盈利能力却实现了环比增长,这多少有些出人意料。为了应对成熟市场竞争日益激烈的局面,公司决定关闭德国许尔特新闻纸厂,并计划在年底前关闭诺德兰纸业的一台高级文化纸机。

芬欧汇川首席执行官马西莫·雷诺多表示,公司目前的业绩可谓是喜忧参半。一方面,公牛山口纸浆厂的全面投产为公司带来了可观的收益增长;但另一方面,年初以来市场需求的放缓也给公司带来了一定的挑战。雷诺多强调,公司将继续聚焦于成本优化和提升竞争力,以应对当前复杂多变的市场环境。他预计,公司2024年第四季度的可比息税前利润将达到或超过2023年第四季度的3.23亿欧元,全年的收益预期也与此类似。

具体从几个和纸浆与造纸相关的业务产品线来看。

芬欧汇川纤维

芬欧汇川纤维包括纸浆和木材业务。芬欧汇川纸浆提供多种负责任生产的纸浆等级,适用于各种最终用途。芬欧汇川木材提供经认证的锯木。芬欧汇川在芬兰拥有三家纸浆厂,在乌拉圭拥有两家工厂和种植园,并在芬兰经营四家锯木厂。

从整体市场来看,2024年第三季度,中国化学纸浆的需求相对较弱,而其他主要市场的需求表现强劲。不同终端产品的需求在各主要市场呈现出差异化的特点。在欧洲市场,北方漂白软木牛皮纸浆(NBSK)和漂白硬木牛皮纸浆(BHKP)的市场价格在第三季度有所下降,与第二季度的上涨趋势形成对比。在中国市场,2024年第三季度NBSK和BHKP的市场价格也比第二季度有所下降。

具体来看,2024年第三季度,与第二季度相比,欧洲市场的平均价格(以欧元计),NBSK上涨了5%,BHKP则保持稳定。而在中国市场,以美元计,NBSK的平均市场价格下降了3%,BHKP的平均市场价格下降了9%。

从业绩来看,2024年第三季度,芬欧汇川纤维的可比EBIT相比2023年同期有所增长。 这主要得益于纸浆销售价格的上涨和产量的增加。芬欧汇川纸浆的平均交付价格以欧元计上涨了27%。

与2024年第二季度相比,该季度可比EBIT同样呈现增长态势。 固定成本的下降以及交付量的增加是主要原因。交付量增加的主要原因在于比较期间,公牛山口、弗赖本托斯和皮耶塔尔萨里纸浆厂的计划性维护停工所带来的影响。尽管如此,销售价格却出现了下降。

在2024年前九个月,芬欧汇川纸浆的平均交付价格相比2023年同期下降了3%。 尽管如此,可比EBIT仍实现了增长。这归功于交付量的增加、销售价格的上涨以及可变成本的下降。其中,乌拉圭地区的生产份额有所增加。不过,由于计划维护活动的增加,固定成本也相应上升。值得一提的是,芬欧汇川纸浆的平均交付价格以欧元计上涨了5%。

芬欧蓝泰

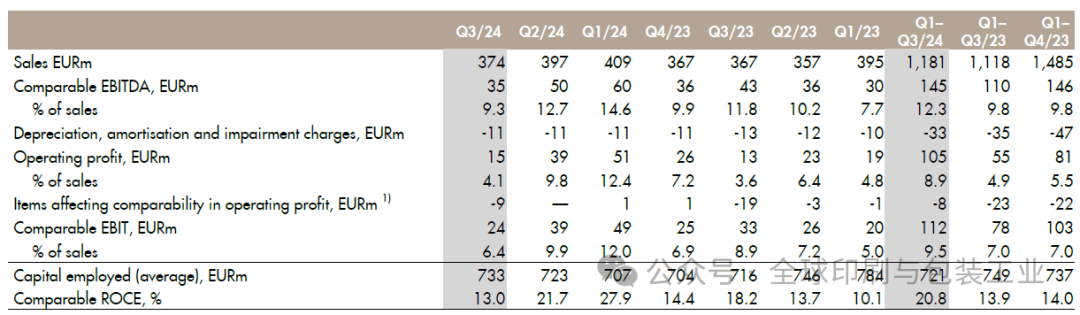

芬欧蓝泰主要提供高品质的不干胶和薄膜产品,包括标签材料、图形解决方案和可移除不干胶产品。2024年第三季度,全球不干胶标签材料的需求有所放缓。与上一季度相比,欧洲地区的需求有所下降,北美地区的需求较为稳定,而亚洲地区的需求则保持平稳。

芬欧蓝泰的财务表现方面,2024年第三季度的可比EBIT相比去年同期有所下降。尽管交货量有所增长,但较高的固定成本抵消了这一积极影响。此外,较低的销售价格也抵消了较低的可变成本带来的正面影响。与本年第二季度相比,可比EBIT同样呈现下降趋势。这主要是因为交货量减少以及变动成本增加。

从今年年初到9月底,芬欧蓝泰的EBIT实现了增长。这主要是由于交货量的增加。尽管销售价格有所下降,但较低的变动成本抵消了这一负面影响。不过,较高的固定成本仍然存在。

芬欧汇川特种纸

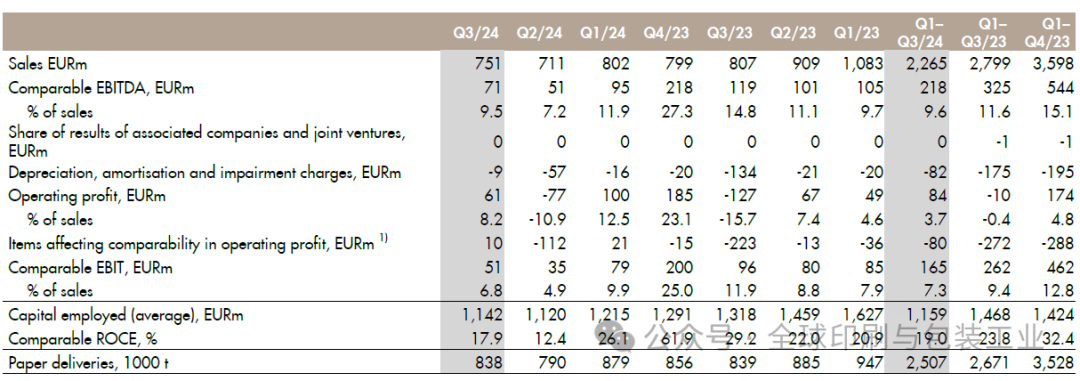

芬欧汇川的特种纸业务主要提供标签、包装材料、办公用纸和印刷用纸等产品,广泛应用于标签制作、商业硅化、包装、办公和印刷等领域。芬欧汇川在中国的、芬兰和德国都设有生产工厂。从全球市场来看,2024年第三季度,标签、离型纸和包装纸的需求表现强劲。然而,中国和亚太其他地区文化纸市场却相对疲软。

在2024年第三季度,芬欧汇川特种纸业务的可比EBIT相比去年同期有所下降。 尽管市场价格有所上涨,但投入成本的增加抵消了这一积极影响。此外,文化纸的交付量较低,虽然特种纸的交付量有所增加,但仍不足以扭转整体下降的趋势。

与本季度相比,2024年第三季度的可比EBIT也出现了下降。 投入成本的持续增长超过了平均销售价格的上涨。

从今年年初到9月底,芬欧汇川特种纸业务的EBIT实现了增长。 尽管优质品交付量有所下降,但投入成本的降低抵消了销售价格下降的负面影响,同时交付量的整体增加也为EBIT的增长做出了贡献。

芬欧汇川传媒用纸

芬欧汇川传媒用纸业务为广告、出版、家庭和办公等领域提供种类丰富的可持续印刷用纸。凭借遍布欧洲和美国的10家高效造纸厂、全球化的销售网络和高效的物流系统,芬欧汇川建立了广泛且低成本的运营体系。其主要客户包括出版商、目录编制商、零售商、印刷商和商人。

从市场环境来看,2024年前九个月,欧洲地区的印刷纸需求比去年同期增长了3%。 具体来看,新闻纸需求增长了2%,杂志纸需求下降了5%,而文化纸需求则增长了9%。

在价格方面,2024年第三季度,欧洲出版纸的价格相比上一季度上涨了1%,但与去年同期相比则下降了6%。 同期,欧洲文化纸的价格与上一季度持平,但比去年同期上涨了1%。

北美市场方面,2024年前九个月,杂志纸的需求比去年同期增长了1%。 2024年第三季度,杂志纸的美元平均价格与上一季度相比保持稳定,但与去年同期相比下降了3%。

从经营情况来看,芬欧汇川传媒用纸业务在2024年第三季度的可比息税前利润相比去年同期有所下降。 主要原因是销售价格的下降。具体而言,UPM纸张的平均交付价格以欧元计下降了7%。

与本季度相比,2024年第三季度的可比息税前利润有所增长。 这主要得益于交付量的增加和变动成本的降低。尽管如此,UPM纸张的平均交付价格以欧元计保持不变。

从今年年初到9月底,芬欧汇川传媒用纸业务的可比息税前利润相比去年同期有所下降。 销售价格的下降是主要原因。虽然变动成本和固定成本都有所降低,但仍无法抵消销售价格下降带来的负面影响。此外,芬欧汇川纸张的平均交付价格以欧元计下降了14%。

纸引未来网是一个造纸印刷包装的大数据服务平台,为您提供包装纸价格指数、文化用纸价格指数、生活用纸价格指数、特种纸价格指数、废纸价格指数、纸浆价格指数,采购订单,广告推广,免费找货等服务。官网网址:https://www.51zywl.com

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号