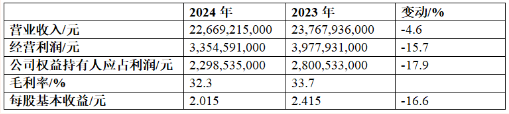

纸引未来网讯 2025年3月25日,恒安国际公布了2024年业绩报告,2024年恒安国际实现营业收入226.69亿元(人民币,下同),同比微降4.6%;净利润达到22.99亿元,同比下降17.9%。期内毛利率为32.3%。

财务摘要

业务回顾

2.1 卫生巾业务

2024年,恒安持续推进产品升级和高端化布局,以满足消费者对高质量卫生护理用品的需求。

集团积极把握新兴消费趋势的机遇,大力拓展新的销售渠道,同时确保在传统渠道中的优势。然而,年内国内卫生巾市场竞争日趋激烈,国内外品牌均降价促销以拓展市场,导致销售受到一定影响,集团2024年卫生巾业务销售收入同比下降约8.1%至约5.677.965.000元(2023年:6.178.438.000元),约占整体收入的25.0%(2023年:26.0%)。

集团坚持稳定的定价策略及审慎投放促销费用,受惠于升级及高端产品的销售占比提升,以及年内卫生巾的主要原材料石化原材料成本的节省,卫生巾业务于2024年的毛利率保持稳定在约63.7%(2023年:63.8%)。

集团旗下卫生巾品牌“七度空间”不断推出升级及高端产品,并致力提升品牌形象。近年,集团推出“极薄”和“裤型”等升级产品,受到市场欢迎。主推“天山绒棉”系列,旨在满足消费者追求高质量产品的需求。尽管此产品于2023年下半年才推出,其销售额年内已经超过4.0亿元。集团签约女艺人赵今麦作为“七度空间”的品牌代言人,并针对年轻少女消费群及白领女性的喜好推出代言人直播、见面会及限定礼盒等多元化推广活动。

“裤型”产品仍然具有很大的增长潜力。年内,销售额达约5.87亿元,同比增长约21.5%。此外,年内推出的“安尔乐”品牌瞬吸液体卫生巾,采用专利芯体及3D液体仓技术,使卫生巾快速吸收及防漏,获得国内消费者的青睐。

同时,集团将继续扩大新零售渠道占比,开发高品质产品,保持价格稳定,巩固传统渠道增长。此外,还将研发和推出卫生巾以外的女性健康护理用品,稳步发展女性健康护理产业,抓住市场机遇。

2.2 生活用纸(含湿巾)业务

2024年,集团成功实现生活用纸(含湿巾)业务销量逆势增长,并进一步扩大市场占有率。年内,高端生活用纸(含湿巾)销售占比持续提升,产品销量取得低个位数的增长。然而,因促销费用增加超过10.0%及原纸销售年内显著下跌超过26.0%,集团生活用纸(含湿巾)业务销售收入同比下跌约2.4%至约13.422.445.000元(2023年:13.748.172.000元),跌幅已较2024年上半年的3.1%收窄,主要受惠于2024年第4季度销售回暖。生活用纸(含湿巾)业务销售约占集团整体收入的59.2%(2023年:57.8%)。

年内,虽然集团的产品高端化成果显著,但受原材料价格波动及促销费用增加影响,毛利承压。生活用纸(含湿巾)业务下半年毛利率较上半年环比下跌,而2024全年毛利率下跌至约18.9%(2023年:21.7%)。

集团的升级及高端生活用纸产品销售表现斐然。2024年3月,心相印品牌携手业界发布“100%原生木浆”标识,旨在推动行业品质化升级。同时,推出 “绒立方”系列各类生活用纸,“绒立方”是集团引入国内首台TAD纸机生产的全新系列,产品舒适性和实用性皆有大幅提升。

湿巾业务方面,消费需求及渗透率持续提升。产品日益多元化,应用场景不断拓展。依托产品品质及包装设计,集团推出多元化的湿巾产品组合,加快渗透湿厕纸、婴儿湿巾、成人湿巾、家庭清洁湿巾等细分市场,满足消费者的不同喜好及需求。年内,湿巾的毛利率为50.7%。在持续深耕湿巾市场下,集团年内湿巾业务取得突破性增长,销售收入首超10.0亿元,大幅攀升30.7%至约1.216.677.000元(2023年:931.060.000元),占生活用纸(含湿巾)业务销售比例约为9.1%(2023年:6.8%)。

集团积极应对渠道碎片化,早期布局已迈入收获期,生活用纸(含湿巾)业务在电商及新零售渠道(包括零售通及社区团购等)的销售增长约13.0%,占生活用纸(含湿巾)业务销售比例约为40.0%。

年内,集团的生活用纸年产能提升至约为163万t,湖北孝感一期及广东云浮一期已于年内投产,预计2025年将逐步完成广东云浮项目余下的部分,增加产能,以迎合市场情况和满足销售增长的需求。

2.3 纸尿裤业务

2024年,高档婴儿纸尿裤产品“Q • MO”销售大幅增长,销售收入约5.48亿元,同比增长约20.1%,在纸尿裤总体销售收入中占比进一步提升至约43.5%。年内,集团致力加强布局新零售渠道及母婴渠道,新零售渠道及母婴渠道的销售占比分别为约53.9%及约21.8%。另一方面,集团成人纸尿裤业务受惠于国内成人失禁用品市场规模日益壮大,以及集团成人纸尿裤渗透率持续上升,年内销售保持稳定,占比约24.0%。因此,集团年内的纸尿裤业务销售上升约0.5%至约1.260.631.000元(2023年:1.254.070.000元),约占集团整体收入的5.6%(2023年:5.3%)。毛利率方面,纸尿裤的石化原材料价格年内保持稳定,加上利润较高的高端产品“Q •MO”(毛利率超过50.0%)的销售占比上升,2024年的纸尿裤业务毛利率大幅改善至约45.4%(2023年:38.1%)。

年内,集团继续把握市场机遇,深入发展高档产品市场及提高产品质量。婴儿纸尿裤业务方面,集团近年持续转型“安儿乐”品牌,建立新的品牌定位,开拓运动裤型纸尿裤以满足现今消费者的需求,有效提升销售。另一方面,“Q •MO”魔法呼吸纸尿裤深受市场欢迎。

未来,集团将会继续以高端化战略双线发展婴儿及成人卫生用品市场。除了通过电商渠道销售,还将大力发展新零售渠道,加强与母婴店、养老院及医院合作。

2.4 电商及新零售渠道

2024年,集团电商及新零售渠道(包括零售通及新通路)销售收入增长约8.0%至约77.3亿元(2023年:约71.6亿元),占集团整体销售比例亦上升至约34.1%(2023年:30.1%)。年内,新零售渠道对生活用纸业务、卫生巾业务及纸尿裤业务的销售贡献,分别约39.7%、约27.9%及约53.9%。

未来,集团将紧跟电商及新零售渠道的新消费模式及趋势,持续大力拓展电商品牌旗舰店及新兴渠道(如抖音)。为迎合消费新趋势,集团通过直播销售及其他社群活动与消费者互动,加强与年轻消费群体的联系。此外,集团还委任人气艺人肖战作为“心相印”的全球品牌大使,提升品牌影响力。

2.5 国际业务

集团一直积极发展海外市场,2024年海外渠道(不包括皇城集团业务)的收入为约1.166.774.000元(2023年:1.586.085.000元),约占集团整体销售比例的5.1%(2023年:6.7%)。

年内,集团旗下位于马来西亚的皇城集团营业额取得485.610.000元(2023年:437.699.000元),同比增长约10.9%,约占集团整体销售比例的2.1%(2023年:1.8%)。皇城集团主要从事投资控股以及生产及加工纤维制品,包括成人及婴儿纸尿裤和生活用纸产品、棉制品及加工纸。集团以马来西亚皇城集团作为据点,将恒安生活用纸及成人纸尿裤产品带进东南亚市场。

集团未来将会继续升级现有皇城产品,研发并推出更多皇城品牌的高质量产品,进一步提升在马来西亚以至东南亚市场的占有率。

未来展望

展望2025年,地缘政治冲突、贸易紧张局势加剧以及全球各国政策的高度不确定性,将为全球经济增长增添下行风险,但中国经济长期向好的支撑条件和基本趋势不变。生活用品作为必需品,将延续消费升级的趋势。集团会继续密切关注国内外政经发展及市场趋势变化,灵活应对及做出审慎的决策。

在各地木浆供应及需求维持稳定的情况下,预计木浆价格将于2025年保持相对平稳,集团将通过控制促销费用,持续提升高端产品占比及提高销售表现,推动毛利率进一步改善,致力提升集团的盈利能力。集团将密切留意外围因素对进口木浆、石化原料等原材料价格的影响。

2025年,预期国内卫生用品市场竞争持续严峻,行业降价促销趋势将持续。集团将坚守“稳定价格”核心战略,保持稳健的流动资金,把握行业整合所带来的机遇。

集团将持续实行三大核心策略,包括“聚焦主业”、“品牌引领”及“长期主义”,聚焦生活用纸、卫生巾及纸尿裤三大核心业务的发展,积极开发及升级高质量的产品及拓展新市场,加快农村及国内线上线下市场的全渠道渗透。

集团将继续致力于产品结构升级和加快高端化进程,例如着力推广“Q•MO”、“天山绒棉”及“绒立方”等系列产品,提升盈利能力,同时深度布局在线及线下销售渠道,推动多元渠道共同发展,大力拓展客户群。

集团也将持续优化组织架构,加强建设专业化年轻化团队及提升团队执行效率,并改善基建及提高供应链效率,有效监测营运数据,提高营运可视化水平。

为持续巩固集团在生活用纸及卫生用品的市场龙头地位、满足国内消费者对优质产品的需求,集团计划于未来进行不同的产能扩充及技术升级计划,包括于福建内坑建立新的升级卫品综合基地及在湖南及广东云浮等地区扩充生活用纸产能,预期部分新产能将于2025年陆续投产。

纸引未来网是一个造纸印刷包装的大数据服务平台,为您提供包装纸价格指数、文化用纸价格指数、生活用纸价格指数、特种纸价格指数、废纸价格指数、纸浆价格指数,采购订单,广告推广,免费找货等服务。官网网址:https://www.51zywl.com

行情

行情

订单

订单

广告

广告

我要

我要

签到

签到

关注

关注

客服

客服 TOP

TOP

粤公网安备 44011202002240号

粤公网安备 44011202002240号