语音播放

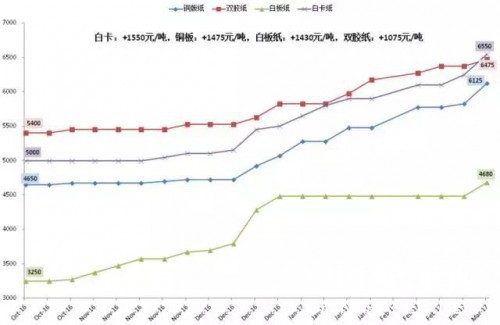

语音播放 纵观行业内其他纸种,从2016年10月至2017年3月,铜版纸从4800涨到6400,胶版纸从5300涨到6500,白卡纸从5000涨到6600,瓦楞纸从3000涨到4600,低端复印纸从5600涨到了6500,各纸厂涨价函在微信朋友圈漫天飞,纸厂供货持续紧张,代理商售价跟涨坚决,成本向下游转移。预计4-5月份各纸种还有200元左右的涨幅落实。

数据来源:RISI

让我们来分析一下此轮纸价上涨背后的驱动因素。

供给侧改革,环保力度加强

自2010年国家提出淘汰落后产能,5年共淘汰了3731万吨造纸产能,其中文化纸429万吨。政府规划“十三五”期间继续关停800-1000万吨落后造纸产能,主要淘汰环保不合格企业。年前中央环保督察各地环保情况,又有100家以上企业面临关停。

2015年

淘汰涉及70多家造纸厂、200多条造纸生产线,合计淘汰产能167万吨。其中,位居前三的分别是广东省淘汰79.6万吨,浙江省30万吨,四川省19.8万吨。

2016年

环保部完成以河北省试点以及二批次15个省(区/市)的督察,共受理群众举报3.3万余件,立案处罚8500余件,罚款4.4亿多元,立案侦查800余件,拘留720人,约谈6307人,问责6454人:

2016.01环保督察组以河北为试点,督察1个月,保定关停40余家低于10吨的纸厂。

2016.07-2016.08第一批8个督察组进驻内蒙古、黑龙江、江苏、江西、河南、广西、云南、宁夏:

广西金桂于7月下旬至8月底被勒令停产整改(排污问题);

河南新浩于12月份停产改造电厂;

2014-2016期间,东莞造纸产业已逐步淘汰落后产能,造纸企业已由95家减少到现在的23家,淘汰落后产能约530万吨;

浙江公布了2016年列入省级淘汰计划目标任务的造纸行业淘汰名单4家(淘汰产能8.5万吨):平阳县海星纸张有限公司、浙江文昌阁纸有有限公司、浙江三正特种纸有限公司、台州市正洋纸业有限公司。

2016.11-2016.12第二批7个督察组,驻进北京、上海、湖北、广东、重庆、陕西、甘肃等7个省(市):

广东省7万多家企业被环保部门整顿清理,其中261家造纸、包装企业被关停;

安徽省取缔了38家造纸企业;

福建关停62家小造纸厂;

湖南省关停50家小造纸厂;

湖北:荆门14家企业被整改,造纸、化工等多家厂被关停!

2017年

2017.02.15起,环保部赴北京、天津、河北、山西、山东、河南等省市展开2017第一季度空气质量专项督查。本次督查由环保部部长陈吉宁及另外四位副部长亲自带队,将采取督查组进驻地方的形式,进驻时间一个月。

2018年1月1日起将征收环保税!

环保监管力度日益加强,企业排污和生产成本提高,倒逼企业减排和环保升级。

人大政府报告中特别提出2017要打好蓝天保卫战:今年二氧化硫、氮氧化物排放量要分别下降3%,PM2.5浓度明显下降。此举显示,治霾和环保整治对造纸行业会继续形成重要影响。

新增产能减少造成供应紧张

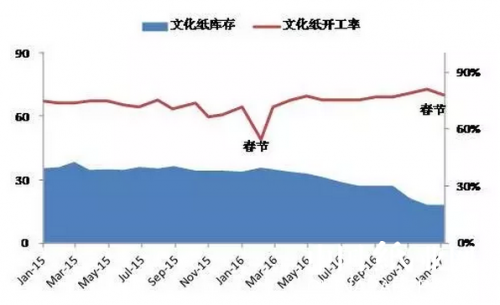

造纸协会数据显示,近年来中国新增造纸产能开始逐年下降,这无疑给供给造成了压力。预计到2020年,除2017年初亚太森博新开的一台45万吨的新纸机外,双胶纸板块只有晨鸣纸业的一台新纸机项目待启动,该纸机将安装在山东寿光本部已经搬走的原涂布白牛卡纸生产车间中。双胶纸行业目前集中度尚且不高,急需进一步整合。2015年开始纸厂开工率曲线整体呈上升态势,库存也基本到达历史低点。市场供应紧张,目前部分纸厂订单已排产到5月。

目前各大造纸企业库存也均低于往年同期水平,其实际库存周期在10天-15天左右,较2008年时最高60天左右的库存周期,处于历史低位。此外,由于囤货的资金压力大,中间商、下游印刷厂的库存水平也均处于历史低位。

数据来源:内部统计

生产成本上升驱动纸价调涨

以下统计2016年以来各项成本上升幅度:

(1)浆价:阔叶浆从3800元/吨上涨到5130元/吨(+35%),针叶浆从4480元/吨上涨到5100元/吨(+13.8%),化机浆从2850元/吨上涨到4350元/吨(+53%);阔叶浆和化机浆涨幅巨大,这对于以阔叶和化机浆为主要原料的双胶纸纸种来说无疑是巨大的成本压力。

(2)汇率:美元兑人民币汇率从2016年初的6.5左右升值到2016年底近7.0;进口原料成本上升。

(3)动力能源:动力煤价格从2016年初的400元/吨涨到目前的700元/吨。

(4)物流:受国内9月实施货运新规影响,公路运输成本上涨幅度达20%-30%。

(5)包装材料:2016年下半年包装材料价格上涨20%-30%,供不应求;

(6)环保压力:能耗和污染物排放标准提高,国家已经发文将从2018年1月1日起开始征收环保税。

以上不断上涨的各类价格给纸张制造商增加了每吨1200多元的成本压力,纸厂的微利模式,导致成本吸收和转移必然通过提升售价来调节。

理性应对涨价行情

历经数月,双胶纸价格已普涨20%以上。一季度淡季不淡,即将到来的3-6月的旺季需求会对价格形成有力支撑,供不应求的矛盾将从一季度延续到二季度。虽然下游印刷企业压力颇大,但刚性需求和各种因素将继续推动纸价上涨,超预期可能是这轮纸价上升行情的最大特点。

春节淡季已经平稳度过,厂家库存不但未能增加反而更为紧缺,3-5月是教辅和教材的招标旺季,会有效支撑文化用纸的刚性需求,价格发生大逆转回调概率很小。现在产能跟不上,供求关系不会很快发生变化,新产能落地时点最快也要到2018年,从严苛的环保标准看,小纸厂复工概率非常低,所以短期价格很难回落。价格的快速拉升最终也将传导到终端。

目前纸张行业依然是微利行业,总体还是价格回归的过程,市场应会形成新的平衡。厂家也在积极推动产品市场格局向优质产品转化,高品质产品必将继续挤占低品质产品市场,差异化、个性化的产品将获得更高的利润空间。在供应紧张,价格上涨的行情中,渠道商保持与厂家思维步调一致,摒弃低价竞争策略,向市场主推高品质产品,提升服务和客户满意度,方能共赢共利。

粤公网安备 44011202002240号

粤公网安备 44011202002240号